Το βιομεθάνιο στην Ευρωπαϊκή Ένωση και την Ελλάδα που υστερεί και καθυστερεί

Οι εντεινόμενες ανησυχίες για τις κοινωνικοοικονομικές επιπτώσεις που μπορεί να έχει η κλιματική αλλαγή πάνω στον πλανήτη μας, σε συνδυασμό με τη έντονη γεωπολιτική αστάθεια των τελευταίων ετών σε πολλές γεωγραφικές περιοχές, που επίσης υποσκάπτει περαιτέρω την ομαλή εξέλιξη της κοινωνικής και οικονομικής ζωή σε παγκόσμιο επίπεδο, αναγκάζουν διεθνικούς οργανισμούς και κυβερνήσεις να αναλαμβάνουν δράσεις και πολιτικές αντιμετώπισης αυτής της επικίνδυνης και γεμάτης από αβεβαιότητες κατάστασης.

Η ΕΕ με το European Green Deal και το REPowerEU δείχνει να πρωτοστατεί σε αυτή την προσπάθεια (ιδιαίτερα μετά την εισβολή της Ρωσίας στην Ουκρανία), έχοντας υιοθετήσει, θεωρητικά τουλάχιστον, μια οραματική προσέγγιση για μια βιώσιμη, ασφαλή και κλιματικά ουδέτερης Ευρώπης το 2050, χωρίς εξαρτήσεις από τα ορυκτά καύσιμα.

Το κατά πόσον οι ανωτέρω ενεργειακές και περιβαλλοντικές πολιτικές θα είναι αποτελεσματικές και θα πετύχουν τους επιθυμητούς στόχους και δεν είναι απλά και μόνον γεωπολιτικού χαρακτήρα επιδιώξεις είναι κάτι που μέλλει να αποδειχθεί.

Το βιομεθάνιο στην Ευρωπαϊκή Ένωση

Μεταξύ άλλων, στις πολιτικές αποδέσμευσης από τα ορυκτά καύσιμα της ΕΕ συμπεριλαμβάνονται όπως είναι γνωστόν και μέτρα σταδιακής υποκατάστασης του φυσικού αερίου από ανανεώσιμα και low-carbon αέρια καύσιμα, όπως το «πράσινο» υδρογόνο, το βιομεθάνιο κλπ.

Στο άρθρο αυτό θα αναφερθούμε ειδικότερα στο βιομεθάνιο στην ΕΕ και στη χώρα μας, καθόσον το υδρογόνο, παρά το αντικειμενικά πολύ μεγαλύτερο δυναμικό του, αντιμετωπίζει προς το παρόν (και άγνωστο ακόμη για πόσο), σοβαρά ρυθμιστικά, τεχνολογικά, οικονομικά και άλλα προβλήματα και εμπόδια κατά μήκος της αλυσίδας παραγωγής, μεταφοράς και κατανάλωσής του.

Θα σημειώσουμε απλά στο σημείο αυτό ότι μόλις πρόσφατα η ΕΕ ενέκρινε επιχορηγήσεις για επενδυτικά έργα υδρογόνου μέσω του προγράμματος Hy2Infra συνολικού ποσού μέχρι 6,9 δις ευρώ σε 7 ευρωπαϊκές χώρες (Γερμανία, Γαλλία, Ιταλία, Ολλανδία. Πολωνία, Πορτογαλία και Σλοβακία, δυστυχώς όχι Ελλάδα), που αθροιστικά περιλαμβάνουν 3,2 GW electrolysers και χιλιάδες χιλιόμετρα αγωγών υδρογόνου. Είχαν προηγηθεί παρόμοια προγράμματα υδρογόνου στα πλαίσια των Important Projects of Common European Interest (IPCEI) με την ονομασία Hy2Tech (5,4 δις ευρώ) και Hy2Use (5,2 δις ευρώ), στα οποία η χώρα μας κατάφερε να εντάξει έναν περιορισμένο μόνον αριθμό έργων υδρογόνου.

Αντίθετα για το βιομεθάνιο (παράγεται από τον καθαρισμό και την αναβάθμιση του βιοαερίου) η κατάσταση θεωρείται αρκετά πιο «βατή». Μπορεί να παραχθεί εντός της ΕΕ με θερμική κατεργασία ή με αναερόβια ζύμωση υπολειμμάτων του αγροτικού και του κτηνοτροφικού τομέα, καθώς και με ανάλογη κατεργασία και αξιοποίηση του οργανικού φορτίου των αστικών και βιομηχανικών απορριμμάτων και αποβλήτων.

Ακριβώς λόγω των αξιοποιούμενων πρώτων υλών, το βιομεθάνιο έχει (έστω και πιο περιορισμένα σε σχέση με το υδρογόνο), το δυναμικό, που μπορεί να συμβάλλει αποτελεσματικά στις προσπάθειες αναμόρφωσης του ευρωπαϊκού ενεργειακού συστήματος και μείωσης του ανθρακικού του αποτυπώματος. Εάν δε επιπρόσθετα εφαρμοστούν και σωστές επιστημονικές/τεχνολογικές μέθοδοι και καλές πρακτικές στην παραγωγή, μεταφορά και χρήση του βιομεθανίου, θα μπορούσε ακόμη να συμβάλλει μερικώς και στη βιώσιμη αναμόρφωση του πρωτογενούς και του μεταποιητικού τομέα αλλά και της διαχείρισης των απορριμμάτων και αποβλήτων, στα πλαίσια μιας πράσινης κυκλικής οικονομίας και μετάβασης.

Η χημική σύνθεση του βιομεθανίου είναι παραπλήσια με αυτήν του φυσικού αερίου και συνεπώς μπορεί κάλλιστα να το υποκαταστήσει χωρίς ιδιαίτερα προβλήματα στην ηλεκτροπαραγωγή, σε βιομηχανικές, εμπορικές και οικιακές χρήσεις και στις μεταφορές ως καύσιμο κίνησης.

Στο πιο κάτω διάγραμμα της European Biogas Association (EBA) απεικονίζονται τα πλεονεκτήματα και η συμβολή που μπορεί να έχει ο κλάδος των βιοαερίων (βιοαέριο και βιομεθάνιο) στη κατεύθυνση δημιουργίας μιας πιο πράσινης, πιο ασφαλούς ενεργειακά και βιώσιμης Ευρώπης.

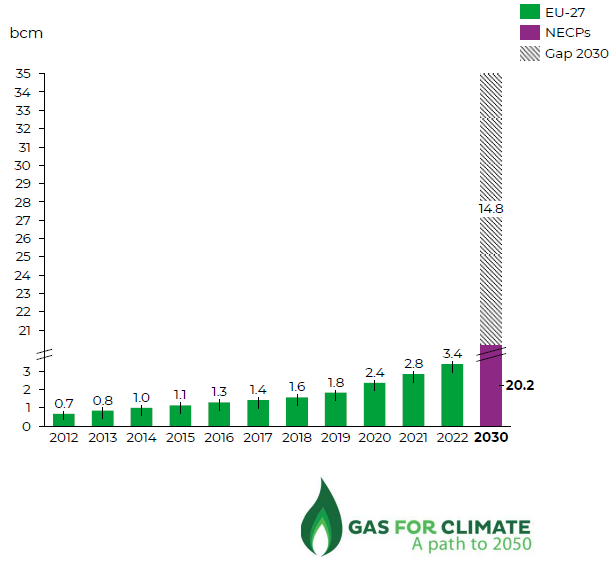

Όμως, όπως επισημαίνεται σε μια σχετικά πρόσφατη μελέτης (Gas for Climate, July 2022) για να επιτευχθούν οι στόχοι που έχει θέσει η ΕΕ με το REPowerEU για το βιομεθάνιο (35 bcm το 2030) «απαιτούνται συντονισμένες ενέργειες και συνεργασίες, για τις οποίες τα κράτη – μέλη πρέπει να αναπτύξουν εθνικές στρατηγικές βιομεθανίου για τη μελέτη, αδειοδότηση, χρηματοδότηση και ανέγερση – μετατροπή μονάδων παραγωγής, αλλά και για την μεταφορά – διανομή του βιομεθανίου στα σημεία βέλτιστης αξιοποίησης».es

Στο τέλος του 2023 η παραγωγή βιομεθανίου στην ΕΕ-27 ήταν μόλις 3,4 bcm και σύμφωνα με νεότερη μελέτη Gas for Climate, a path to 2050, (Δεκέμβριος 2023) για να επιτευχθούν οι στόχοι που έχουν τεθεί για το 2030, θα απαιτηθούν σημαντικές επενδύσεις ώστε να δεκαπλασιαστεί η παραγωγική ικανότητα στην ΕΕ τα επόμενα έτη. Αυτό στην πράξη σημαίνει ότι θα απαιτηθεί η κατασκευή 6000 περίπου νέων μονάδων βιομεθανίου με μέση ετήσια δυναμικότητα 5 εκ κυβικών μέτρων (ή συνδυασμός ενός μικρότερου αριθμού νέων μονάδων και αναβάθμιση πολλών άλλων υφιστάμενων μονάδων βιοαερίου).

Επιπρόσθετα, θα πρέπει να σημειωθεί ότι η παραγωγή βιομεθανίου διαφέρει σημαντικά από χώρα σε χώρα της ΕΕ, ως αποτέλεσμα των διαφορετικών εθνικών στρατηγικών και προτεραιοτήτων, αλλά και της ύπαρξης ή μη κατάλληλων υποστηρικτικών θεσμικών και οικονομικών μηχανισμών και κινήτρων (βλέπε πιο κάτω διάγραμμα).

Σε επίπεδο ΕΕ είναι γεγονός πάντως ότι υπάρχει αυτή την περίοδο μια εκτεταμένη αναθεώρηση των σχετικών ευρωπαϊκών οδηγιών και κανονισμών για να διασφαλιστεί ότι οι κλιματικοί και ενεργειακοί στόχοι θα επιτευχθούν έγκαιρα. Αναφορικά με το βιομεθάνιο (και γενικότερα των ανανεώσιμων και των low-carbon αερίων) η αναμόρφωση του θεσμικού πλαισίου αφορά, τον καθορισμό σχετικών δεσμευτικών στόχων και quotas, τον καθορισμό προδιαγραφών ποιότητας και ασφάλειας, τις διαδικασίες πιστοποίησης και τους μηχανισμούς εγγυήσεων της προέλευσης των εν λόγω καυσίμων, τα standards και τις υποχρεώσεις ανάμιξης τους με το φυσικό αέριο στο δίκτυο, την ανάπτυξη μιας διαφανούς και ανταγωνιστικής αγοράς εσωτερικής αγοράς βιομεθανίου, τις ρυθμιστικές υποχρεώσεις των διαχειριστών δικτύων μεταφοράς και διανομής κλπ. κλπ.

Μένει να διαπιστωθεί αν η προσπάθεια αυτή στο επίπεδο της ΕΕ θα είναι από μόνη της ικανή να φέρει τα επιθυμητά αποτελέσματα και την επίτευξη των σχετικών στόχων σε όλα τα Κράτη-μέλη.

Το βιομεθάνιο στην Ελλάδα

Και ενώ σε επίπεδο Ευρωπαϊκής Ένωσης υπάρχει οργασμός ρυθμιστικών πρωτοβουλιών, δράσεων και χρηματοδοτικών προγραμμάτων στήριξης των ανανεώσιμων και low-carbon καυσίμων, (υδρογόνο, βιομεθάνιο κλπ.), στη χώρα μας η σχετική προετοιμασία εκ μέρους της πολιτείας καθυστερεί επικίνδυνα, με αποτέλεσμα να χάνονται συνεχώς ευκαιρίες άντλησης ευρωπαϊκών επιχορηγήσεων, που η εμπειρία δείχνει ότι στα πρώτα στάδια ανάλογων δράσεων είναι πάντα περισσότερο γενναιόδωρες. Επισημαίνεται ότι αν δεν υπάρξει κάποια χαλάρωση υποχρεώσεων, η χώρα μας θα πρέπει να έχει θεσπίσει το σχετικό νομοθετικό και ρυθμιστικό πλαίσιο μέχρι τις 30 Ιουνίου 2024.

Όπως επανειλημμένα έχει επισημανθεί από παράγοντες της αγοράς, εμπειρογνώμονες και δημοσιογράφους χωρίς εθνική στρατηγική και χωρίς ρυθμιστικό κανονιστικό πλαίσιο, που θα ορίζει με σαφήνεια «τους όρους του παιχνιδιού» και τα θεσμικά και οικονομικά κίνητρα στήριξης των σχετικών επενδύσεων, τα σχετικά έργα δεν πρόκειται να προχωρήσουν και οι δυνατότητες χρηματοδότησης από ευρωπαϊκά προγράμματα και συναφείς πηγές απλά θα χαθούν. Θα μετράμε τις λίγες μεμονωμένες προσπάθειες κάποιων πρωτοπόρων που προχώρησαν ή σκοπεύουν να προχωρήσουν σε επενδύσεις παραγωγής βιομεθανίου στη χώρα μας και τις πολλές χαμένες ευκαιρίες που ενδεχομένως δεν θα υπάρξουν ξανά.

Χαρακτηριστικό δείγμα των ολιγωριών και του άναρχου τρόπου που προχωρά η σχετική προετοιμασία στη χώρα μας στον τομέα του βιομεθανίου για παράδειγμα είναι η πρόσφατη Κοινή Απόφαση των Υπουργείων Υποδομών και Μεταφορών και Περιβάλλοντος και Ενέργειας για τον «καθορισμό τεχνικών προδιαγραφών, αρμοδίων οργάνων, όρων και προϋποθέσεων ίδρυσης και λειτουργίας πρατηρίων, με εγκατάσταση διατάξεων παροχής (σημεία ανεφοδιασμού) συμπιεσμένου φυσικού αερίου (CNG), συμπιεσμένου βιομεθανίου και συμπιεσμένου μίγματος CNG-βιομεθανίου κλπ.».

Καλοδεχούμενη και αναγκαία η πιο πάνω Υπουργική Απόφαση, αλλά αφορά μόνο τον τελευταίο κρίκο της αλυσίδας. Με άλλα λόγια βάλαμε το κάρο μπροστά από τα άλογα.

Δεν προηγήθηκαν πρωτοβουλίες για τη θέσπιση εθνικών προδιαγραφών αναφορικά με τη σύσταση του βιομεθανίου (ως καύσιμο οχημάτων και για τις πολλαπλές χρήσεις του μέσω του δικτύου αερίου), για την αξιοποίηση των επιθυμητών και επιτρεπτών εγχώριων πρώτων υλών παραγωγής του, τις βέλτιστες πρακτικές και μεθόδους παραγωγής, τον καθορισμό στόχων κατανάλωσής του, τους βέλτιστους κοινωνικούς και οικονομικούς τρόπους χωροθέτησης, σχεδιασμού, αδειοδότησης των μονάδων παραγωγής βιομεθανίου, τις τεχνικές προδιαγραφές λειτουργίας και ασφάλειας αλλά και τους οικονομικούς όρους σύνδεσης και έγχυσης του βιομεθανίου στο δίκτυο αερίου, τα θεσμικά και οικονομικά κίνητρα ανάπτυξης του βιομεθανίου στη χώρα μας, τους κανόνες που θα διέπουν την λειτουργία της εγχώριας αγοράς και το εμπόριο του βιομεθανίου στην Ελλάδα και την Νοτιοανατολική Ευρώπη, τα πιστοποιητικά προέλευσης του βιομεθανίου κλπ. κλπ.

Η προσπάθεια προφανώς δεν είναι εύκολη, αλλά μπορεί να αξιοποιηθεί η εμπειρία κάποιων ευρωπαϊκών χωρών που έχουν ήδη επιλύσει αυτά τα θέματα και να υιοθετηθούν οι βέλτιστες πρακτικές που χρησιμοποιούνται σε κάποιες άλλες χώρες. Σε κάθε περίπτωση θα απαιτηθεί η συνεργασία-συμβολή της επιστημονικής κοινότητας και φυσικά των δυνάμεων της αγοράς και των άμεσα ενδιαφερομένων επενδυτών, διαχειριστών και χρηματοπιστωτικών φορέων.

Ένα πρόσφατο παράδειγμα προς μίμηση είναι η περίπτωση της Πορτογαλίας, η οποία προετοίμασε ένα λεπτομερές και συνεκτικό Εθνικό Σχέδιο Δράσης για την ανάπτυξη της βιομηχανίας και της αγοράς βιομεθανίου από τις πρώτες ύλες που θα χρησιμοποιηθούν μέχρι και τις χρήσεις του, με συγκεκριμένους στόχους, δράσεις και ρυθμίσεις βραχυπρόθεσμα, μεσοπρόθεσμα και με ορίζοντα το 2040.

Περεταίρω, με δεδομένα τα διαρθρωτικά προβλήματα που αντιμετωπίζει ο γεωργικός και κτηνοτροφικός τομέας στην χώρα μας (που μάλιστα δείχνουν να οξύνονται περαιτέρω με την εφαρμογή της νέας ΚΑΠ), μια εθνική στρατηγική για το βιομεθάνιο θα μπορούσε να έχει κάποιες θετικές επιδράσεις και στους τομείς αυτούς, αφού όπως επισημάνθηκε και πιο πάνω η παραγωγή βιομεθανίου αξιοποιεί μεταξύ άλλων κατά κύριο λόγο τη βιομάζα υπολειμμάτων και αποβλήτων των τομέων αυτών (πχ από τις καλλιέργειες καλαμποκιού, σιταριού, σίκαλης κλπ. και την κοπριά εκτρεφόμενων ζώων και πτηνών).

Στη γειτονική μας Ιταλία για παράδειγμα έχει υιοθετηθεί μια πρωτοποριακή προσέγγιση για την ανάπτυξη του βιομεθανίου που ταυτόχρονα συμβάλλει και στην αναμόρφωση/αναδιάρθρωση του ιταλικού γεωργικού τομέα, προς όφελος της πρωτογενούς παραγωγής και του εισοδήματος των αγροτών. Ονομάζεται BIOGAS DONE RIGHT και στηρίζεται σε συνδυασμό της αναερόβιας παραγωγής βιομεθανίου και της χρήσης του παραγόμενου υπολείμματος (χώνεμα) ως οργανικού λιπάσματος για εμπλουτισμό του εδάφους, με καινοτόμες και βιώσιμες καλλιεργητικές πρακτικές (sequential cropping) που πέραν του πολλαπλασιασμού πρώτης ύλης (βιομάζας) για την παραγωγή βιομεθανίου, αυξάνει ταυτόχρονα και την παραγωγικότητα των καλλιεργήσιμων γεωργικών εκτάσεων, χωρίς αρνητικές περιβαλλοντικές παρενέργειες (αφού αποφεύγεται η χρήση πανάκριβων χημικών λιπασμάτων) και χωρίς άμεσες ή έμμεσες αλλαγές στη χρήσης των εκτάσεων αυτών.

Συμπερασματικά και με αφορμή όλα όσα περιγράψαμε πιο πάνω για τις ολιγωρίες στο τομέα του βιομεθανίου στη χώρα μας, αντί για τον αργό ρυθμό προσαρμογής στις απαιτήσεις των καιρών και ακόμη χειρότερα τη συνέχιση προβληματικών πλέον πολιτικών σε μια σειρά τομέων της οικονομίας της χώρας μας (συμπεριλαμβανομένων των κρίσιμων τομέων της ενέργειας, της βιομηχανίας, της γεωργίας και της κτηνοτροφίας), που οξύνουν αντί να επιλύουν τα προβλήματα των παραγωγών, των καταναλωτών και της κοινωνίας γενικότερα, θα πρέπει με νηφαλιότητα και υπευθυνότητα να επιδείξουμε ως χώρα άλλα αντανακλαστικά και αποτελεσματικότητα, δρομολογώντας άμεσα όλες τις αναγκαίες θεσμικές και διαρθρωτικές αλλαγές και προϋποθέσεις, για να μην χάσουμε για άλλη μια φορά το τρένο της ανάπτυξης και της προόδου. Οι καιροί ου μενετοί….

* Ο κ. Σπύρος Παλαιογιάννης είναι Χημικός, MBA, Managing Partner της MEDGAS & MORE SERVICES LTD και πρώην Διευθύνων Σύμβουλος της ΔΕΠΑ