Παθήματα, διδάγματα και ευκαιρίες από μια ενεργειακή κρίση

Η εισβολή της Ρωσίας στην Ουκρανία, πέρα από την τραγική θέση στην οποία έφερε έναν λαό μιας κυρίαρχης ευρωπαϊκής χώρας, κλιμάκωσε την ενεργειακή κρίση των τελευταίων μηνών στα κράτη-μέλη και ανέδειξε με τον πλέον χαρακτηριστικό τρόπο ότι οι πολύχρονες προσπάθειες της Ευρωπαϊκής Ένωσης να εξασφαλίσει την μεγαλύτερη δυνατή ασφάλεια στον ενεργειακό εφοδιασμό και να θέσει την προστασία των καταναλωτών στο κέντρο της ενεργειακής πολιτικής μάλλον δεν έχουν επιτύχει το προσδοκώμενο αποτέλεσμα.

Στις επόμενες παραγράφους παρουσιάζονται κάποια στοιχεία που αφορούν στην ευρωπαϊκή αγορά φυσικού αερίου, συζητούνται οι υποχρεώσεις πλήρωσης των υπόγειων αποθηκών καθώς και άλλοι μηχανισμοί, οι οποίοι προτείνονται από την Ευρωπαϊκή Επιτροπή για την αντιμετώπιση της σταδιακής απεξάρτησης από το ρωσικό αέριο, ενώ με αφορμή την δεκαετή καθυστέρηση στην αξιοποίηση του κοιτάσματος της Νοτίου Καβάλας ως αποθήκη φυσικού αερίου επισημαίνουμε την σημασία του σωστού χρονισμού στην λήψη αποφάσεων. Η νέα κατάσταση στο ενεργειακό γίγνεσθαι δημιουργεί και νέες ευκαιρίες όσον αφορά την ανάπτυξη των δικών μας φυσικών πόρων αλλά και την ανάπτυξη της των κοιτασμάτων της Ανατολικής Μεσογείου, περιοχή στην οποία είναι ήδη ενεργός η Energean. Το άρθρο συζητά αυτές τις ευκαιρίες αλλά και τις προοπτικές απανθρακοποίησης μέσω της αποθήκευσης διοξειδίου και την παραγωγή οικολογικού υδρογόνου. Τέλος, σε μία συνοπτική συζήτηση επί του REPower EU κουβεντιάζονται κάποιες πτυχές του αλλά και η ανάγκη ανάπτυξης μηχανισμών για την διείσδυση του υδρογόνου, πράσινου ή χαμηλού αποτυπώματος άνθρακα.

Η εξάρτηση του Ευρωπαϊκού ενεργειακού μίγματος από εισαγωγές συμβατικών καυσίμων και οι μειωμένες επενδύσεις

Οι προσπάθειες της Ευρωπαϊκής Ένωσης περί απεξάρτησης από τις εισαγωγές και η ασφάλεια της τροφοδοσίας, παρότι αποτελούν άξονα της Ευρωπαϊκής ενεργειακής πολίτικής ήδη από τα τέλη του 1990, δυστυχώς δεν έχουν αποδώσει. Στις προσπάθειες δε αυτές εντάσσεται και η προώθηση των ΑΠΕ, αφού ήδη στην Οδηγία 2001/77/ΕΚ (την πρώτη Οδηγία για την προώθηση των ΑΠΕ η οποία ψηφίστηκε πριν από 21 χρόνια !), μόλις στην αιτιολογική σκέψη (2) αναφέρεται ότι «Η προώθηση της ηλεκτρικής ενέργειας, η οποία παράγεται από ανανεώσιµες πηγές ενέργειας, αποτελεί υψηλή προτεραιότητα για την Κοινότητα […] για λόγους ασφάλειας και διαφοροποίησης του ενεργειακού εφοδιασμού, για λόγους προστασίας του περιβάλλοντος και για λόγους κοινωνικής και οικονομικής συνοχής».

Τα στοιχεία της Eurostat καταδεικνύουν ότι η εξάρτηση από τις εισαγωγές όχι μόνο δε μειώνεται αλλά την τελευταία εικοσαετία αυξάνεται. Μάλιστα πριν την εισβολή της Ρωσίας στην Ουκρανία οι ευρωπαϊκές πολιτικές (περιλαμβανομένου και του Green Deal) δεν έδειχναν να οδηγούν σε σημαντική μείωση της ενεργειακής εξάρτησης από εισαγωγές ούτε στο μέλλον. Ενδεικτικά αναφέρουμε ότι το 1990, οι χώρες που σήμερα απαρτίζουν τα 27 κράτη-μέλη, εισήγαν περί το 50% της ακαθάριστης κατανάλωσης σε ενεργειακά προϊόντα. Το αντίστοιχο ποσοστό το 2020 έχει οριακά υπερβεί το 60%. Στο EU reference scenario 2020, το οποίο λαμβάνει υπόψη τις υφιστάμενες έως το 2020 πολιτικές, η εξάρτηση από εισαγωγές διαμορφώνεται στο 53% το 2030, ενώ σε ένα από τα πλέον φιλόδοξα σενάρια του Green Deal μόλις καταφέρνει και ακουμπά το 50%, δηλαδή για κάθε μία μονάδα ζήτησης ενέργειας η μισή εξακολουθεί και καλύπτεται από εισαγωγές. Το EU reference scenario 2020 προβλέπει συνεχιζόμενη εξάρτηση έως το 2050.

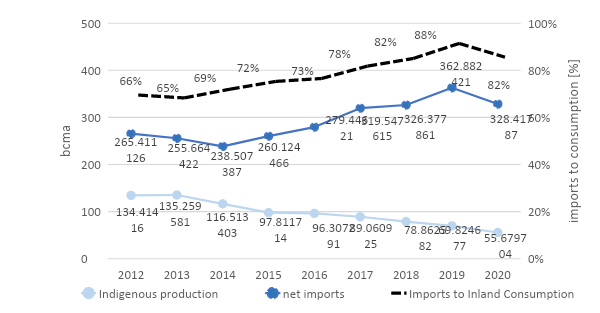

Τα πράγματα είναι αρκετά δυσκολότερα όσον αφορά το φυσικό αέριο εξαιτίας και της αύξησης της ζήτησης και της μείωσης της ευρωπαϊκής παραγωγής, με ποσοστά εξάρτησης από εισαγωγές που πλέον κυμαίνονται πάνω από το 80%, (βλ. Διάγραμμα 1). Από το σύνολο των ετήσιων εισαγωγών, ιστορικά περί το 45% προέρχεται από τη Ρωσία. Συγκεκριμένα, οι εισαγωγές από τη Ρωσία το 2021 έφτασαν τα 155 δισεκ. κυβικά μέτρα φυσικού αερίου (bcma) σε σύνολο ζήτησης περίπου 400 bcma .

Διάγραμμα 1 Ιστορικά στοιχεία παραγωγής και καθαρών εισαγωγών φυσικού αερίου στην ΕΕ-27 (EUROSTAT)

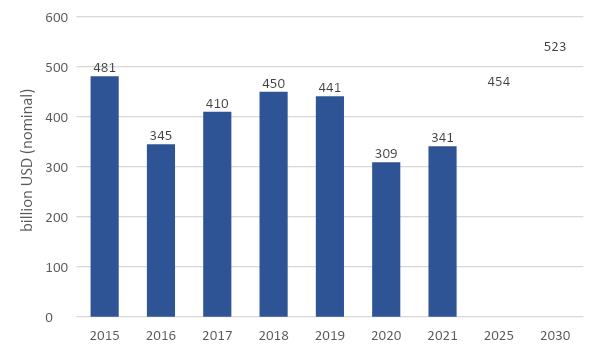

Παράλληλα, η EE, με γνώμονα την επιτάχυνση της ενεργειακής μετάβασης και του ρυθμού διείσδυσης των ΑΠΕ στο ενεργειακό μίγμα, ακολούθησε τη γενικότερη τάση της μείωσης των επενδύσεων στον τομέα των υδρογονανθράκων. Το 2021, οι νέες επενδύσεις σε υδρογονάνθρακες διεθνώς ήταν στα επίπεδα του 2016, (βλ. Διάγραμμα 2), όταν το International Energy Forum και η IHS Markit εκτιμούν ότι θα χρειαστεί να φτάσουν στα επίπεδα των 525 δισεκ. δολαρίων το 2030, προκειμένου να υπάρξει ανταπόκριση στην αυξανόμενη ζήτηση ιδίως από τις αναπτυσσόμενες χώρες αλλά και να καλυφθεί η ζήτηση των αναπτυγμένων χωρών αφού η ενεργειακή μετάβαση χρειάζεται χρόνο για να ολοκληρωθεί.

Διάγραμμα 2 Επενδύσεις στον τομέα του Upstream μετά το 2015 και επενδύσεις που θα απαιτηθούν έως το 2030, (Oil and Gas Investment Outlook, International Energy Forum and IHS Markit, December 2021)

Οι υποχρεώσεις πλήρωσης υπόγειων αποθηκών φυσικού αερίου

H ανάγκη απεξάρτησης της ΕΕ από τις εισαγωγές φυσικού αερίου από τη Ρωσία, όπως αυτή διατυπώθηκε από την Ευρωπαϊκή Επιτροπή στις 18 Μαΐου, μέσω προτάσεων για τη λήψη συγκεκριμένων μέτρων (REPowerEU Plan), προέκυψε με τον πλέον δραματικό και πιεστικό τρόπο: εν μέσω πολέμου, με ιστορικά υψηλές τιμές για το φυσικό αέριο, και με υποδομές οι οποίες όπως τελικά αποδεικνύεται δεν είναι απόλυτα σε θέση να εξυπηρετήσουν ροές αερίου από οποιαδήποτε σημείο εισόδου προς οποιοδήποτε κέντρο κατανάλωσης σε αντίθεση με το όραμα του προ-δεκαετίας Gas Target Model.

Είναι δε χαρακτηριστικό του πόσο υποτιμήθηκε ο κίνδυνος διακοπής φυσικού αερίου από τη Ρωσία ότι η από Νοέμβριο 2021 Έκθεση του ENTSOG σχετικά με τα «σενάρια διαταραχής του εφοδιασμού και της υποδομής φυσικού αερίου» η οποία συντάσσεται κατά το άρθρο 7 του Κανονισμού (EΕ) 2017/1038 δεν εξετάζει καν το ενδεχόμενο συνολικής και μακροχρόνιας διακοπής αερίου από τη Ρωσία! Σε σύνολο 19 σεναρίων, 6 μόνο εξετάζουν διακοπές ροής ρωσικού αερίου προς την Ευρώπη, περιορισμένες τόσο ως προς το χρόνο (έως 6 μήνες) όσο και γεωγραφικά (π.χ. διακοπή διαμετακόμισης ή από Ουκρανία ή από Βαλτική ή από NordStream 1 ή μέσω Βαλκανίων) αλλά κανένα συνδυαστικά. Τα σενάρια δε θεωρούν ως βάση ότι ο NordStream 2 βρίσκεται σε λειτουργία ενώ η μη λειτουργία του εξετάζεται μόνο στο πλαίσιο μελέτης ευαισθησίας!

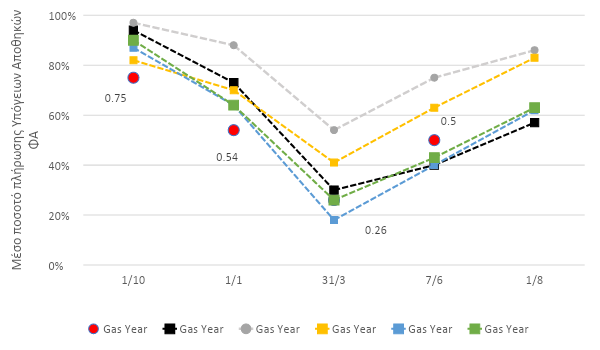

Είναι φυσικό λοιπόν με την νέα κατάσταση όπως έχει διαμορφωθεί, η Ευρώπη να έχει επιδοθεί σε μία έντονη προσπάθεια πλήρωσης των υπόγειων αποθηκών φυσικού αερίου ενόψει του χειμώνα, εκτιμώντας πλέον ως πιθανές μεγάλες διακοπές στην τροφοδοσία αερίου από τη Ρωσία. Με βάση την πρόταση για την τροποποίηση του Κανονισμού (ΕΕ) 2017/1938 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου σχετικά με τα μέτρα κατοχύρωσης της ασφάλειας εφοδιασμού με φυσικό αέριο, και του Κανονισμού (ΕΚ) αριθ. 715/2009 σχετικά με τους όρους πρόσβασης στα δίκτυα μεταφοράς φυσικού αερίου (εφεξής, Πρόταση Κανονισμού), κάθε αποθήκη φυσικού αερίου θα πρέπει να πληρωθεί σε ποσοστό 80% έως τον φετινό Νοέμβριο, με στόχο το 90% τα επόμενα χρόνια. Ιστορικά στοιχεία των τελευταίων ετών, με εξαίρεση το έτος αερίου 2022, δείχνουν ότι κατά μέσο όρο το επίπεδο πλήρωσης των αποθηκών στην αρχή κάθε έτους αερίου (1 Οκτωβρίου) είναι στο 87,5%, δηλαδή ναι μεν χαμηλότερα από τον ευρωπαϊκό στόχο, αλλά πάντως σχετικά κοντά.

Διάγραμμα 3 Ιστορικά στοιχεία μέσης πλήρωσης Υπόγειων Αποθηκών Φυσικού Αερίου (GIE, AGSI)

Τα προτεινόμενα ποσοστά πλήρωσης κρίθηκαν ως απαραίτητα, καθώς η Επιτροπή εκτιμά ότι οι αποθηκευμένες ποσότητες θα πρέπει ιδανικά να καλύπτουν ένα ποσοστό της τάξης του 25-30% στο σύνολο της ετήσιας κατανάλωσης φυσικού αερίου στα κράτη-μέλη. Με δεδομένο ότι η χωρητικότητα των υφιστάμενων υπόγειων αποθηκών δεν ξεπερνά τα 100 δισεκ. κυβικά μέτρα ετησίως, κάλυψη της ζήτησης κατά 25% σημαίνει όμως ότι μάλλον το ποσοστό πληρότητας των αποθηκών θα πρέπει να προσεγγίζει το 100% !

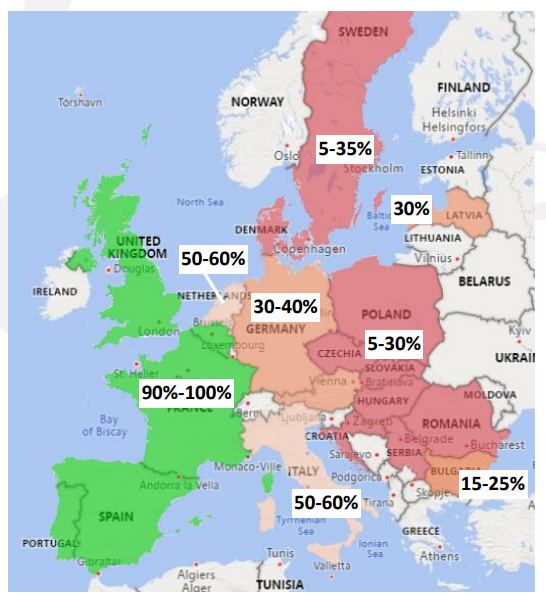

Εικόνα 1 Εκτιμώμενο ποσοστό πλήρωσης των υπόγειων αποθηκών φυσικού αερίου σε περίπτωση διακοπής εισαγωγών από τη Ρωσία (ENTSOG, Summer Outlook 2022)

Αναγνωρίζεται ότι μετά τις προτάσεις της Επιτροπής, οι προσπάθειες των κρατών- μελών για την πλήρωση των αποθηκών έχουν ενταθεί. Έως την πρώτη εβδομάδα του Ιουνίου το ποσοστό πλήρωσης ήταν στο 50% (περί τα 50 δισεκ. κυβικά μέτρα φυσικού αερίου) ποσότητα η οποία αντιστοιχεί στο 12% της ετήσιας ζήτησης. Το ποσοστό αυτό είναι το ψηλότερο των τελευταίων ετών με εξαίρεση το 2019(63%) και το 2020 (75%). Το 2019 όμως οι τιμές αερίου ήταν στα χαμηλότερα επίπεδα τριετίας, ενώ το 2020 η πανδημία όπως είναι γνωστό είχε επιφέρει πτώση της ζήτησης και αντιστοίχως των τιμών δημιουργώντας ευνοϊκές συνθήκες για την υπερπλήρωση των αποθηκών.

Με βάση τις τρέχουσες τιμές, προκειμένου να επιτευχθεί ο φετινός στόχος αποθήκευσης του 80%, η Ευρώπη βρίσκεται αντιμέτωπη και με επιπλέον κόστη της τάξης των 40 δισεκ. Ευρώ. Και βέβαια, ο στόχος του 80% μπορεί να εκπληρωθεί μόνο εφόσον δεν υπάρξει μείωση ροών αερίου από τη Ρωσία. Σε αντίθετη περίπτωση, το ποσοστό πλήρωσης θα είναι σημαντικά χαμηλότερο. Καθόσον γνωρίζουμε, το Summer Supply Outlook του ENTSOG το οποίο δημοσιεύτηκε τον Απρίλιο του 2022 στο πλαίσιο των υποχρεώσεων του οργανισμού κατά το άρθρο 8(3) του Κανονισμού (ΕΕ) 715/2009, είναι η μόνη πρόσφατη έκθεση η οποία εξετάζει σενάριο συνολικής διακοπής από τη Ρωσία και αυτό υπό ευνοϊκές συνθήκες αφού αφορά στο διάστημα 1 Απριλίου έως 30 Σεπτεμβρίου δηλαδή εν απουσία ζήτησης λόγω των θερμάνσεων.

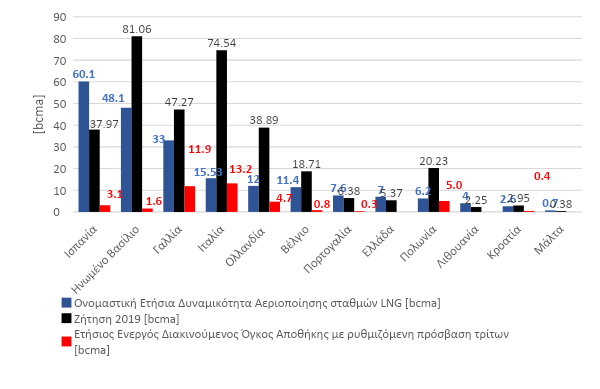

Στην έκθεση παρουσιάζεται η Εικόνα 1, η οποία δείχνει ότι σε περίπτωση διακοπής των ροών από τη Ρωσία κατά το διάστημα Απρίλιος-Σεπτέμβριος 2022, οι μεν υπόγειες αποθήκες Ισπανίας, Πορτογαλίας, Γαλλίας, Βελγίου αλλά και Ηνωμένου Βασιλείου δύναται να πληρωθούν έως και 100%, ιδίως μέσω αεριοποιημένου LNG αφού οι υφιστάμενοι σταθμοί υποδοχής LNG, ιδίως σε Ισπανία και Πορτογαλία, υπερτερούν της ζήτησης και ο διαθέσιμος αποθηκευτικός χώρος των αποθηκών είναι περιορισμένος, (βλ. Διάγραμμα 4) .

Διάγραμμα 4: Ονομαστική ετήσια δυναμικότητα των εν λειτουργία τερματικών σταθμών LNG;σύγκριση με τη ζήτηση και τον ενεργό αποθηκευτικό χώρο στις χώρες που διαθέτουν υπόγειες αποθήκες ΦΑ (GIE LNG Database, Απρίλιος 2022, GIE Storage Database July 2021, για την ζήτηση EUROSTAT στοιχεία 2019). Ειδικά για την Ιταλία και την Ολλανδία υφίστανται επιπλέον 4,3 bcma και 8,2 bcma αποθηκευτικού χώρου τα οποία όμως δεν είναι σε καθεστώς ρυθμιζόμενης πρόσβασης τρίτων αλλά γίνεται χρήση των λοιπών επιλογών του άρθρου 33 της Οδηγίας 2009/73/ΕC.

Στο σενάριο διακοπής φυσικού αερίου από τη Ρωσία κατά τους καλοκαιρινούς μήνες, η πλήρωση των υπόγειων αποθηκών των λοιπών χωρών της ΕΕ (αλλά και της Ενεργειακής Κοινότητας) οι οποίες διαθέτουν αποθήκες είναι απλά απόλυτα ανέφικτη, (βλ. Εικόνα 1). Οι χώρες αυτές (Ιταλία, Ολλανδία, Γερμανία, Πολωνία, Τσεχία, Λετονία, Σλοβακία, Ουγγαρία, Σερβία, Βουλγαρία, Ρουμανία, Κροατία, Δανία, Σουηδία) μπορεί μεν να μην χρειάζονται ρωσικό αέριο για την κάλυψη της καλοκαιρινής ζήτησης (ή να το χρειάζονται σε σημαντικά μειωμένες ποσότητες) αλλά είναι απόλυτα εξαρτημένες από αυτό αν πρόκειται να τηρήσουν τους στόχους πλήρωσης των αποθηκών.

Φυσικά, τα σενάρια του ENTSOG θεωρούν ημερομηνία έναρξης διακοπής την 1η Απριλίου, δεδομένου ότι κάτι τέτοιο δεν έχει συμβεί έως σήμερα προφανώς για τις παραπάνω χώρες, το ποσοστό πλήρωσης, ακόμα και σε περίπτωση διακοπής εντός του τρέχοντος μήνα, θα είναι υψηλότερο των εκτιμήσεων του ENTSOG. Ωστόσο, τεχνικοί περιορισμοί στην δυναμικότητα των αγωγών μεταξύ Ισπανίας και Γαλλίας δεν επιτρέπουν την μεγιστοποίηση της χρήσης των σταθμών ΥΦΑ της πρώτης για την πλήρωση των αποθηκών της κεντρικής και Νοτιανατολικής Ευρώπης ενώ η πρακτική της Γαλλίας περί όσμωσης του φυσικού αερίου κάνει αδύνατη την πραγματοποίηση αντίστροφων ροών προς Γερμανία.

Τα δεδομένα της αποθήκευσης για την Ελλάδα

Η Πρόταση Κανονισμού περιλαμβάνει συγκεκριμένες προβλέψεις για τις χώρες που δεν διαθέτουν δικούς τους αποθηκευτικούς χώρους, όπως η εξασφάλιση αποθηκευμένου αερίου σε υποδομές εκτός της χώρας και σε ποσοστό σημαντικά μικρότερο δηλαδή μόλις έως 15% της συνολικής κατανάλωσης. Ως προς το κόστος, ενδεικτικά για την Ελλάδα, για την αποθήκευση του 15% μιας ετήσιας κατανάλωσης της τάξης των 6 δισεκ. κυβικών μέτρων, με βάση τα τελευταία στοιχεία της ΡΑΕ για τη μεσοσταθμική τιμή εισαγωγής φυσικού αερίου (73 ευρώ ανά μεγαβατώρα για τον Μάρτιο του 2022) προσεγγίζει τα 800 εκατ. ευρώ.

Το ποσοστό αυτό δύναται να μειωθεί περαιτέρω, εφόσον οι υφιστάμενες διασυνδέσεις δεν επιτρέπουν την πλήρη και συνεχώς εγγυημένη μεταφορά των αποθηκευμένων ποσοτήτων. Η Πρόταση Κανονισμού προβλέπει επιπλέον την εφαρμογή ενός μηχανισμού κατανομής βαρών μεταξύ των Κρατών-Μελών, ο οποίος όμως δεν προσδιορίζεται επαρκώς στην Πρόταση Κανονισμού. To Συμβούλιο των Ευρωπαίων Ρυθμιστών (CEER) και ο Οργανισμός για την Συνεργασία των Ρυθμιστών Ενέργειας (ACER), στον σχολιασμό τους επί της Πρότασης Κανονισμού επισημαίνουν ότι χρήζουν περαιτέρω ανάπτυξης ο τρόπος με τον οποίο θα κατανέμεται το κόστος αλλά και οι φυσικές υποχρεώσεις πλήρωσης μιας αποθήκης από περισσότερα του ενός κράτη μέλη, καθώς και οι σχετικές εγγυήσεις περί αδιάλειπτης παράδοσης της εν λόγω ποσότητας η οποία αφορά σε άλλο κράτος μέλος όταν θα χρειαστεί.

Σημειώνεται ότι ήδη η υλοποίηση του μηχανισμού αλληλεγγύης που προβλεπόταν στον εν ισχύ Κανονισμό (ΕΕ) 2017/1938 εμπεριέχει σημαντικό βαθμό πολυπλοκότητας, ενώ είναι αμφίβολο εάν η αποθήκη φυσικού αερίου στην Βουλγαρία, οι αποθήκες της Ιταλίας και τα αντίστοιχα συστήματα μεταφοράς είναι σε θέση να διασφαλίσουν σε μακροχρόνια βάση τους σκοπούς της Πρότασης Κανονισμού σχετικά με την χώρα μας.

Η ΥΑΦΑ Καβάλας και η σημασία του σωστού χρονισμού στη λήψη αποφάσεων

Ήδη από το 2011, η Energean είχε ζητήσει τη μετατροπή της άδειας εκμετάλλευσης του εξαντλημένου κοιτάσματος φυσικού αερίου στη Νότια Καβάλα σε άδεια αποθήκευσης φυσικού αερίου. Αν το αίτημα είχε γίνει τότε δεκτό, θα λειτουργούσαμε ήδη εδώ και μερικά χρόνια μια Υπόγεια Αποθήκη στη χώρα, συνδεδεμένη με το Εθνικό Σύστημα Μεταφοράς Φυσικού Αερίου. Θα είχαμε τη δυνατότητα να την αξιοποιήσουμε για την ενίσχυση της ασφάλειας του εφοδιασμού αλλά και για την αντιμετώπιση του ράλι στις τιμές φυσικού αερίου που παρατηρήθηκε τους τελευταίους μήνες. Επιπλέον, θα είχαμε ικανοποιήσει, σε εθνικό επίπεδο, εκ των προτέρων και τις απαιτήσεις της Πρότασης Κανονισμού για τις προς αποθήκευση ποσότητες.

Αντί αυτών, έπειτα από την μεταβίβαση του συγκεκριμένου project στην ευθύνη του ΤΑΙΠΕΔ και την αδυναμία λήψης των σωστών αποφάσεων στον κατάλληλο χρόνο, χάθηκαν έντεκα χρόνια χωρίς να υλοποιηθεί η υποδομή. Και, πλέον, η πίεση είναι μεγάλη, τόσο ως προς την ενεργειακή ασφάλεια, όσο και ως προς το ύψος της απαιτούμενης επένδυσης για την υλοποίησή της: μόνο για τα περίπου 300 εκατ. κυβικά μέτρα του απαιτούμενου cushion gas (μη ανακτήσιμο αέριο κατά το χρόνο της λειτουργίας της υποδομής) το τρέχον κόστος είναι της τάξης των 250-300 εκατ. ευρώ, δηλαδή φθάνει το κόστος της συνολικής επένδυσης, αν η τελευταία είχε υλοποιηθεί προ δεκαετίας!

Πλέον, υπάρχει ένας διαγωνισμός σε εξέλιξη, αλλά υπό τις παρούσες συνθήκες δεν είναι καθόλου δεδομένο ότι:

- Οι κανόνες για την πρόσβαση και χρήση της αποθήκης και γενικότερα ο τρόπος λειτουργίας της θα είναι συμβατές αφενός με την Πρόταση Κανονισμού και αφετέρου με τις βασικές αρχές του μοντέλου της ρυθμιζόμενης πρόσβασης τρίτων σε υποδομές φυσικού αερίου.

- Το έργο θα είναι οικονομικά βιώσιμο και χρηματοδοτήσιμο από τις τράπεζες, δηλαδή θα βασίζεται σε εγγυημένες χρηματοροές.

- Δεν θα επιβαρυνθούν δυσανάλογα οι καταναλωτές από τα εκτοξευμένα, πλέον, κόστη προμήθειας φυσικού αερίου και, γενικότερα, το ιδιαίτερα αυξημένο κόστος επένδυσης.

- Το έργο θα συμβάλλει όχι μόνο στην ασφάλεια τροφοδοσίας της χώρας, αλλά θα λειτουργήσει και ως μηχανισμός προστασίας των καταναλωτών από τις διακυμάνσεις στη χονδρεμπορική αγορά αερίου.

- Το σύστημα μεταφοράς θα μπορεί να εξυπηρετήσει την αδιάλειπτη λειτουργία της αποθήκης.

Κλειδί για την επίτευξη των κρίσιμων αυτών παραμέτρων θα αποτελέσει, προφανώς, η πρόταση κανονισμού τιμολόγησης της ΡΑΕ. Εδώ σημειώνεται επιπλέον ότι υφίστανται ήδη δρομολογημένες και άλλες υποδομές φυσικού αερίου με την μορφή FSRU (πλέον του υπό κατασκευή FSRU της Αλεξανδρούπολης) και οι συνέργειες (και τυχόν υπερκαλύψεις) αυτών με την αποθήκη θα πρέπει επίσης να ληφθούν υπόψη καθώς και το αυξημένο ρίσκο το οποίο δύναται για τον μελλοντικό επενδυτή από την ενδεχόμενη υποχρησιμοποίησή της.

Οι νέες ευκαιρίες

Φυσικά, τα διδάγματα του παρελθόντος και του παρόντος, καθώς η ενεργειακή κρίση σοβεί, μπορούν να αποδειχθούν πολύτιμα, εφόσον μετουσιωθούν σε συγκεκριμένες και ουσιαστικές αποφάσεις που θα διορθώνουν τα κακώς κείμενα. Ως χώρα αλλά και ως Ευρωπαϊκή Ένωση έχουμε τη δυνατότητα:

-

Να προχωρήσουμε στην ανάπτυξη των δικών μας φυσικών πόρων

Ακόμη και αν δεν καταφέρουμε να πετύχουμε τις ανακαλύψεις εκείνες που μπορούν σύντομα να υποκαταστήσουν τα περίπου 155 δισεκ. κυβικά μέτρα αερίου που εισάγει η ΕΕ από τη Ρωσία (και τα περίπου 2.5 δισεκ. κυβικά μέτρα αερίου που εισάγει η χώρα μας…) σε ετήσια βάση, δεν έχουμε την πολυτέλεια να αγνοούμε την προοπτική αξιοποίησης οποιασδήποτε ανακάλυψης φυσικού αερίου.

Ειδικά στη χώρα μας, και μετά την εκπεφρασμένη εξαγγελία του ίδιου του Πρωθυπουργού με την οποία ουσιαστικά ανακοινώθηκε η επανέναρξη των ερευνών, απαιτούνται απτές αποδείξεις μιας συνολικής βούλησης, αποφάσεις έγκαιρες, άμεση αντιμετώπιση των προβλημάτων και συγκεκριμένα χρονικά πλαίσια για την παροχή εγκρίσεων και αδειών σε όλες τις φάσεις των ερευνών. Είναι ίσως η τελευταία ευκαιρία για τον τομέα στην Ελλάδα! Θα γνωρίζουμε ότι εκείνη έχει οριστικά απολεσθεί, αν βρεθούμε αντιμέτωποι με …νέα Κατάκολα Ηλείας, όπου, όπως είναι γνωστό, αναμένουμε από τον Δεκέμβριο του 2019 την Έγκριση Περιβαλλοντικών Όρων για τη διενέργεια γεώτρησης (και ενώ μάς ζητήθηκε νέα μελέτη για τον …Κυπαρισσιακό Κόλπο, ενάμιση χρόνο μετά το πέρας της διαβούλευσης!) καθώς και από το 2018 την κύρωση από τη Βουλή της συμφωνίας για περαιτέρω έρευνες που έχουμε ήδη υπογράψει με το ελληνικό Δημόσιο.

-

Να αναζητήσουμε εισαγωγές φυσικού αερίου από την Ανατ. Μεσόγειο σε ανταγωνιστικές τιμές

Η Energean έχει σε εξέλιξη επενδύσεις της τάξης των 3 δισεκ. δολαρίων στην Μεσόγειο. Πρόσφατα, έφτασε στο Ισραήλ το FPSO “Energean Power”, το οποίο θα ξεκινήσει να τροφοδοτεί την ισραηλινή αγορά με φυσικό αέριο από το θαλάσσιο κοίτασμα Karish από το τρίτο τρίμηνο του έτους. Επιπλέον, τρία χρόνια μετά την ανακάλυψη του Karish North, φέτος τον Μάιο η Energean ανακάλυψε την «Αθηνά», που άνοιξε τον δρόμο για την ανάπτυξη πόρων που μπορούν να φτάσουν τα 60 δισεκ. κυβικά μέτρα από την ευρύτερη «Περιοχή Ολύμπου», στην θάλασσα του Ισραήλ.

Η Ανατολική Μεσόγειος αναδεικνύεται ως ένας βασικός προμηθευτής του αερίου που η Ευρώπη χρειάζεται για να υποκαταστήσει τις προμήθειες από τη Ρωσία, σε μια επιλογή που στηρίζεται πολιτικά από το 85% των Ευρωπαίων πολιτών, όπως δείχνει το Ευρωβαρόμετρο. Με δεδομένη την παρουσία της εταιρείας στην περιοχή, ο γεωπολιτικός ρόλος του Ελληνισμού είναι εφικτό να ενισχυθεί περαιτέρω αλλά και να εξασφαλισθούν ποσότητες φυσικού αερίου σε σαφώς ανταγωνιστικότερες σε σχέση με τις ευρωπαϊκές χονδρεμπορικές τιμές!

Αρκεί (και εδώ) να ληφθούν αποφάσεις στον κατάλληλο χρόνο, να επωφεληθούν από τη συγκυρία η Ελλάδα και η Κύπρος και να λειτουργήσουν ως κόμβος διαμετακόμισης αερίου από την Ανατολική Μεσόγειο προς τις ευρωπαϊκές αγορές.

-

Πρωτοπορία στη Μεσόγειο με την αποθήκευση διοξειδίου του άνθρακα

Η Energean έχει δρομολογήσει ένα νέο project, αυτό της Αποθήκευσης Διοξειδίου του Άνθρακα (CO2 Storage) στον Πρίνο. Πρόκειται για μια επένδυση που προσεγγίζει τα 400 εκατ. ευρώ, η υλοποίηση της οποίας θα έχει ως αποτέλεσμα να εξοικονομηθούν σημαντικοί πόροι για την ελληνική βιομηχανία από την μη ανάγκη αγοράς Ευρωπαϊκών Δικαιωμάτων Εκπομπής (EUAs) η τιμή των οποίων εκτοξεύτηκε επίσης των τελευταίων μηνών, να βελτιωθεί, σε συνδυασμό και με την παραγωγή οικολογικού υδρογόνου, το περιβαλλοντικό αποτύπωμα της ευρύτερης περιοχής της Ανατολικής Μακεδονίας & Θράκης, αλλά και να αναδειχθεί μία μελλοντική λειτουργία συνολικά για τα κοιτάσματα υδρογονανθράκων της Μεσογείου που προοδευτικά θα εξαντλούνται, καθώς θα είναι δυνατό να μετατρέπονται σε αποθήκες άνθρακα, αποκτώντας ένα νέο νόημα στην εποχή της ενεργειακής μετάβασης.

Το project έχει ήδη εγκριθεί στο πλαίσιο του Ταμείου Ανάκαμψης και Ανθεκτικότητας και ο λόγος που αναφέρθηκα λίγο πιο πάνω στην Υπόγεια Αποθήκη Φυσικού Αερίου είναι ότι οι πορείες τους θα πρέπει να είναι ολότελα διαφορετικές: κοινώς, το νέο project δεν θα πρέπει να χαθεί σε ατελείωτες γραφειοκρατικές διαδικασίες, αλλά να υλοποιηθεί το ταχύτερο δυνατό καθώς υφίστανται τόσο ο επενδυτικός του φορέας όσο και οι δυνατότητες χρηματοδότησης.

Το REPower EU είναι ήδη εδώ

Όταν όμως μιλούμε για έγκαιρες αποφάσεις στον κατάλληλο επιχειρηματικό χρόνο, τί ακριβώς εννοούμε; Στο πρόσωπο μιας επιχειρησιακής στρατηγικής, όπως αυτή της Energean, νομίζω ότι οι στόχοι του Σχεδίου REPower EU που δημοσιοποιήθηκε στις 18 Μαΐου, οι οποίοι ενδεχομένως να ηχούν ως θεωρητικοί και γραφειοκρατικοί, βρίσκουν ένα καλό παράδειγμα εφαρμογής.

Ας δούμε τα βασικότερα σημεία του προγράμματος:

-Εξοικονόμηση ενέργειας

Θεωρώντας την ενεργειακή απόδοση ως το συντομότερο και φθηνότερο τρόπο αντιμετώπισης της κρίσης και μείωσης των λογαριασμών ρεύματος, η Ευρωπαϊκή Επιτροπή προτείνει ενίσχυση του δεσμευτικού στόχου εξοικονόμησης από το 9% στο 13% στα πλαίσια του Fit for 55.

Η Energean σε επίπεδο ομίλου πέτυχε μείωση στην κατανάλωση ενέργειας κατά 13% το 2021.

-Διαφοροποίηση προμηθειών

Η Ε.Ε. έχει ξεκινήσει την προσπάθεια εδώ και αρκετούς μήνες, εξασφαλίζοντας περισσότερο LNG και αέριο από αγωγούς από πηγές άλλες εκτός Ρωσίας, προκειμένου να μειώσει την εξάρτηση από το ρωσικό αέριο και να ενισχύσει την ασφάλεια του εφοδιασμού.

Η Energean έχει ήδη δημιουργήσει μία νέα πηγή εφοδιασμού στο Ισραήλ, με την ανάπτυξη του κοιτάσματος Karish, ενώ η πρότασή της για τη δημιουργία κόμβου φυσικού αερίου στην Κύπρο με εξαγωγή μέσω αγωγού από το Ισραήλ και, εν συνεχεία, με υγροποίηση από την Κύπρο προς άλλες αγορές, είναι στην πράξη ακριβώς η ζητούμενη διαφοροποίηση πηγών. Στην ίδια κατεύθυνση θα λειτουργήσουν και τυχόν ανακαλύψεις κοιτασμάτων φυσικού αερίου στην χώρα μας.

-Επιτάχυνση των ΑΠΕ

Το REPower EU προβλέπει τη συνολική επιτάχυνση της χρήσης της «πράσινης» ενέργειας στην ηλεκτροπαραγωγή, τη βιομηχανία, τα κτήρια και τις μεταφορές, με αύξηση του στόχου ΑΠΕ από το 40% στο 45% στη βάση Fit for 55.

Έχει μεταξύ άλλων θέσει ως στόχο την παραγωγή 10 εκατ. τόνων πράσινου υδρογόνου και ανάλογες εισαγωγές ως το 2030 για αντικατάσταση του φυσικού αερίου, του άνθρακα και του πετρελαίου σε τομείς της βιομηχανίας και των μεταφορών. Επιπλέον, έχει δημοσιεύσει δύο αποφάσεις για τον ορισμό και την παραγωγή του πράσινου υδρογόνου ώστε να εξασφαλίσει ότι η παραγωγή του οδηγεί σε απανθρακοποίηση.

Η Energean έχει δρομολογήσει μια επένδυση της τάξης των 160 εκατ. ευρώ στην παραγωγή υδρογόνου. Το υδρογόνο αυτό βεβαίως δεν είναι πράσινο με την έννοια της παραγωγής του από ηλεκτρική ενέργεια προερχόμενη από ΑΠΕ. Πρόκειται για παραγωγή υδρογόνου από φυσικό αέριο, αλλά με την χρήση της τεχνολογίας Carbon Capture & Storage, θα συλλαμβάνεται και θα αποθηκεύεται περί το 99% του παραγόμενου διοξειδίου του άνθρακα. Θα πρόκειται δηλαδή για μια παραγωγή οικολογικού υδρογόνου (EcoH2), η οποία θα έχει χαμηλότερο αποτύπωμα άνθρακα σε σχέση με το μπλε υδρογόνου και σταθερή παραγωγή με ανταγωνιστικότερο κόστος σε σχέση με το πράσινο υδρογόνο.

Η μονάδα παραγωγής θα έχει αρχικά δυναμικότητα της τάξης των 40 τόνων την ημέρα (0,5 τεραβατώρες ετησίως) ενώ με αναβαθμίσεις δύναται να φτάσει και τους 150 τόνους, καλύπτοντας το 20% του στόχου παραγωγής υδρογόνου στην Ελλάδα για το 2050 σύμφωνα με την από το 2020 Εθνική Στρατηγική.

-Μείωση κατανάλωσης ορυκτών καυσίμων στη βιομηχανία και τις μεταφορές

Η αντικατάσταση των ορυκτών καυσίμων προβλέπεται να εξοικονομήσει έως 35 δισ. κ.μ. φυσικού αερίου ως το 2030, πέραν των όσων προβλέπει το Fit for 55.

Μεταξύ άλλων, η Επιτροπή θα προσφέρει συμβόλαια για το πράσινο υδρογόνο στη βιομηχανία και συγκεκριμένη χρηματοδότηση από το Ταμείο Καινοτομίας, με τη χρήση εσόδων από τους ρύπους.

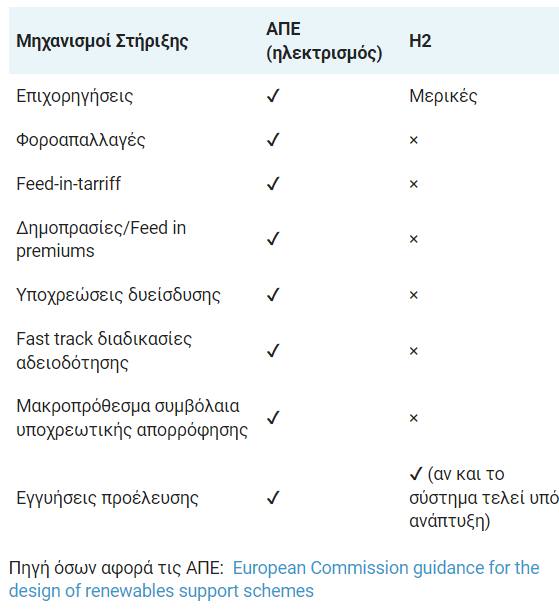

Η παραγωγή οικολογικού υδρογόνου στον Πρίνο της Καβάλας εξυπηρετεί προοπτικά και αυτόν τον στόχο. Ωστόσο, εδώ θα πρέπει να σημειώσουμε με εμφατικό τρόπο ότι για την ανάπτυξη της αγοράς υδρογόνου απαιτούνται επιπλέον κίνητρα, όπως αυτά που δόθηκαν όταν ξεκινούσε η προσπάθεια ενίσχυσης της παρουσίας των ΑΠΕ στο ενεργειακό μίγμα, βεβαίως με προσεκτικό σχεδιασμό ώστε, από τη μία, να προωθηθεί η νέα τεχνολογία χωρίς, από την άλλη, την υπέρμετρη επιβάρυνση των καταναλωτών. Ο παρακάτω Πίνακας δίνει με συνοπτικό τρόπο το σημείο στο οποίο βρισκόμαστε:

Βρισκόμαστε σε μία περίοδο ιστορικά δραματικών αλλαγών στον τομέα της ενέργειας. Κάθε κρίση, παράλληλα με την προσπάθεια εξεύρεσης λύσεων για την αντιμετώπισή της, πρέπει να συνοδεύεται και από την αναζήτηση τρόπων για την αποφυγή ανάλογων κρίσεων στο μέλλον αλλά και για τον εντοπισμό νέων προοπτικών.

Το θετικό στη σημερινή συγκυρία είναι το ότι η Ευρώπη, αν και αποδείχθηκε ανέτοιμη, μοιάζει να έχει συνειδητοποιήσει ότι της προσφέρεται μια πραγματική ευκαιρία για βελτιώσεις στον σχεδιασμό της εσωτερικής αγοράς ενέργειας, ο οποίος είναι δυνατό να τεθεί σε πιο στέρεες και ρεαλιστικές βάσεις αλλά και να ενισχύσει την πορεία της ενεργειακής μετάβασης προς μια οικονομία μηδενικών εκπομπών. Σε ανάλογη θέση βρίσκεται και η χώρα μας, με τις δικές της, φυσικά, ανάγκες και ιδιαιτερότητες. Ας κάνουμε, λοιπόν, αυτά που προφανέστατα πρέπει, ας προσπαθήσουμε να μην ξανασυλληφθούμε εξαπίνης στο μέλλον, ας εκμεταλλευθούμε στο έπακρο τη συγκυρία, ας φροντίσουμε στον επόμενο απολογισμό να είμαστε σε θέση να πούμε «ναι, πράξαμε τα δέοντα τότε»!

--------------------------

- Η κ. Κατερίνα Σάρδη είναι Διευθύνουσα Σύμβουλος και Country Manager της Energean στην Ελλάδα

(Το άρθρο περιλαμβάνεται στον τόμο Greek Energy 2022 του energypress)