Προβλέψεις για ενεργειακή κρίση... διαρκείας - Πυρηνικά, τιμές αερίου και ενεργειακή ζήτηση δοκιμάζουν τις αντοχές του συστήματος

Δοκιμασία διαρκείας για το ευρωπαϊκό σύστημα ενέργειας προμηνύουν μια σειρά εξελίξεις και γεγονότα που θα μεσολαβήσουν το επόμενο διάστημα και διατηρούν στο επίκεντρο του «ενεργειακού προβληματισμού» τα κρίσιμα ερωτήματα ως προς τα «παρεπόμενα» της ενεργειακής μετάβασης.

Η απόσυρση των πυρηνικών μονάδων σε Γερμανία και Βέλγιο σε συνδυασμό με την κρίση στην αγορά φυσικού αερίου αναμένεται να αφήσει ισχυρό «αποτύπωμα» στην αγορά ηλεκτρικής ενέργειας της Ευρώπης, ακόμα και σε χώρες της Γηραιάς Ηπείρου που διατηρούν μικρά μερίδια φυσικού αερίου στο ενεργειακό τους μίγμα. Αυτό γιατί η διασυνδεσιμότητα των αγορών ηλεκτρικής ενέργειας «επιτάσσει» και τον επιμερισμό άμεσα ή έμμεσα των αποτελεσμάτων αυτής.

Η απόσυρση των πυρηνικών δοκιμάζει το ενεργειακό σύστημα

Σήμερα στη Γερμανία, αναμένεται να τεθούν εκτός λειτουργίας πυρηνικές μονάδες συνολικής ισχύος 4.25 GW και μέχρι το τέλος της επόμενης χρονιάς τις υπόλοιπες που απομένουν, συνολικής ισχύος 4.3 GW. Ουσιαστικά πρόκειται για το 12% της προμήθειας ηλεκτρικής ενέργειας της χώρας. Επίσης, η νέα κυβέρνηση της χώρας σχεδιάζει να επανεξετάσει το σχέδιο απολιγνιτοποίησης που σήμερα «απλώνεται» ως το 2038, με την πρόθεση να επιταχύνει την διαδικασία ως και το 2030, αν είναι δυνατόν.

Το Βέλγιο κινείται στην ίδια κατεύθυνση με ορίζοντα μέχρι το 2025. Με τα έως τώρα δεδομένα, η μονάδα Doel 3 αναμένεται να κλείσει οριστικά τον Οκτώβριο του 2022 και να ακολουθήσει στις αρχές του 2023 η μονάδα Tihange 2.

Ενδιαφέρον, ωστόσο, έχει η χθεσινή επισήμανση του Γάλλου Διαχειριστή RTE όπου προειδοποιεί για αυξημένο ρίσκο διακοπών ρεύματος τον Ιανουάριο, λόγω «ιστορικού χαμηλού» στην διαθέσιμη πυρηνική παραγωγή. Ο TSO εκτιμάει την διαθεσιμότητα των γαλλικών πυρηνικών μονάδων στα 43-51 GW στη μεγαλύτερη διάρκεια του Ιανουαρίου, επίπεδο που θεωρείται «το χαμηλότερο ιστορικά για τον στόλο των πυρηνικών αυτή την περίοδο του χρόνου», όπως ανέφερε χαρακτηριστικά ο επικεφαλής στρατηγικής Thomas Veyrenc.

Σύμφωνα με τους υπολογισμούς του Διαχειριστή, περίπου 12 αντιδραστήρες θα βρίσκονται εκτός λειτουργίας στις αρχές του επόμενου μήνα και περίπου οκτώ από τα μέσα Γενάρη σε σύνολο 56 μονάδων. Η εν λόγω εικόνα οφείλεται σε έκτακτες διακοπές, καθυστερήσεις στη συντήρηση των αντιδραστήρων λόγω της πανδημίας του κορωνοϊού και προγραμματισμένων ανά δεκαετία, διακοπών λειτουργίας, που τυπικά κρατάει τις μονάδες εκτός για αρκετούς μήνες.

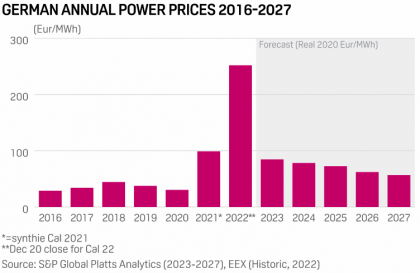

Η "βαριά" κληρονομιά του 2021

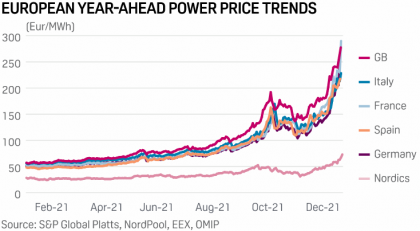

Οι παραπάνω εξελίξεις σε συνδυασμό με την κρίση στην αγορά φυσικού αερίου δημιουργούν ένα εκρηκτικό μίγμα που κανείς δεν ξέρει πότε θα εκραγεί και τι διαστάσεις θα έχει, ιδιαίτερα ως προς την διαμόρφωση των τιμών. Όπως υπογραμμίζει το Platts σε ανάλυσή του για την επόμενη χρονιά «δεν υπάρχει βραχυπρόθεσμος δρόμος για την έξοδο από τον τρέχοντα υπερπληθωρισμό των τιμών που προκαλείται από το φυσικό αέριο, ενώ το απότομο κλείσιμο των μονάδων άνθρακα και πυρηνικής ενέργειας αναμένεται να εντείνει την έκθεση της Ευρώπης στις τιμές φυσικού αερίου ως προς την παραγωγή ηλεκτρικής ενέργειας».

Ενώ μια πτώση στις τιμές φυσικού αερίου σε συνδυασμό με την περαιτέρω διείσδυση των ΑΠΕ στο ενεργειακό μίγμα της Ευρώπης θα έπρεπε να μετριάσουν την ένταση της ενεργειακής κρίσης, εντούτοις, το κλείσιμο των μονάδων ορυκτών καυσίμων (λιγνίτη, άνθρακα) «θα αυξήσει την έκθεση των ενεργειακών αγορών στις τιμές αερίου και επομένως παραμένει πιθανότητα να δούμε τις ακραίες τιμές του 2021 και το πρώτο τρίμηνο του 2022 υπό το βάρος και των καθυστερήσεων σε ότι αφορά τους γαλλικούς αντιδραστήρες», αναφέρει χαρακτηριστικά ο Glenn Rickson, επικεφαλής του τμήματος ευρωπαϊκών αγορών ενέργειας στο Platts Alalytics.

Σε ανάλυσή του το Platts, αξιολογώντας την γερμανική αγορά με την κομβική σημασία που έχει για το ευρωπαϊκό ενεργειακό σύστημα, «επιβεβαιώνει» ότι το 2022 θα κληρονομήσει σε μεγάλο βαθμό τις υψηλές τιμές του 2021, ενώ ταυτόχρονα αναδεικνύεται ότι η όποια ισορροπία επέλθει στην αγορά, δεν θα συνιστά επιστροφή στα προ ενεργειακής κρίσης επίπεδα τιμών, αλλά πάνω από αυτά έως και αρκετά πάνω από αυτά.

Η αβεβαιότητα της ενεργειακής ζήτησης

Μια ακόμη σημαντική παράμετρος που θα επιδράσει στην εξέλιξη των πραγμάτων είναι η ενεργειακή ζήτηση, «μεταβλητή» που ενέχει σοβαρή αβεβαιότητα για το 2022 ως προς την εξέλιξή της, με την πανδημία του κορωνοϊού να συνιστά το «κλειδί» για το μέγεθος που θα έχει.

Σύμφωνα με την Platts Analytics, το 2022 η ζήτηση σε δέκα ευρωπαϊκές χώρες αναμένεται να αυξηθεί κατά 2% ή 5 GW κατά μέσο όρο από χρόνο σε χρόνο. Τα πυρηνικά θα συνεχίσουν να είναι η μεγαλύτερη πηγή ηλεκτρικής ενέργειας για τις δέκα αυτές αγορές, όμως προβλέπεται να μειωθούν 4 GW σε ένα ιστορικό χαμηλό ωριαίας μέσης παραγωγής στα 65 GW.

Επίσης η αιολική παραγωγή αναμένεται να ξεπεράσει αυτή του φυσικού αερίου το 2022, με τα υδροηλεκτρικά να καταλαμβάνουν την τέταρτη θέση ως προς το ενεργειακό μίγμα για την παραγωγή ηλεκτρικής ενέργειας.

Τέλος, η παραγωγή άνθρακα και λιγνίτη αναμένεται να ανακάμψει ελαφρά σε περίπου 22 GW για το 2022, και παρά τα ιστορικά υψηλά περιθώρια παραγωγής, το κλείσιμο των μονάδων τα τελευταία χρόνια μείωσε δραματικά την παραγωγική δυναμικότητα με την Πολωνία και την Γερμανία να διατηρούν ακόμη τέτοιους στόλους μονάδων.