Παθογένειες της ευρωπαϊκής αγοράς ενέργειας και αναγκαιότητα εθνικής ενεργειακής πολιτικής

Εισαγωγή

Ο ευγενής σκοπός της μείωσης των εκπομπών διοξειδίου του άνθρακα εξελίσσεται στο πολιτικό παρασκήνιο σε έντονους ανταγωνισμούς για την προσέλκυση επενδύσεων και σε «κούρσα» για την ανάπτυξη τεχνολογικών καινοτομιών, με κύριους παίχτες την Κίνα, τις ΗΠΑ και χώρες της Ευρωπαϊκής Ένωσης. Στο σκηνικό αυτό η Ευρώπη διατρέχει τον κίνδυνο να υστερήσει και η προειδοποίηση έρχεται από πηγές που ουδείς έχει την πολυτέλεια να αμφισβητήσει, πόσο μάλλον να αγνοήσει. Επιτρέψτε μου να σας παρουσιάσω τον προβληματισμό και τις προσωπικές μου απόψεις στο θέμα.

Το μήνυμα έρχεται από την BASF, τη μεγαλύτερη χημική βιομηχανία στον κόσμο και την Siemens Gamesa Renewable Energy, τη δεύτερη μεγαλύτερη στην κατασκευή ανεμογεννητριών, και είναι σαφές: η Ευρώπη κινδυνεύει να μείνει πίσω από τις ΗΠΑ και την Κίνα στις προσπάθειες μείωσης των εκπομπών - στη δική μου ανάγνωση να μείνει πίσω στον τεχνολογικό ανταγωνισμό.

Μα η Ευρώπη που έχει επιβάλει τις αυστηρότερες προδιαγραφές; Ναι η Ευρώπη!

Η υλοποίηση των προδιαγραφών απαιτεί τεράστιες επενδύσεις του ιδιωτικού τομέα που αδυνατεί να προσελκύσει, εκτός εάν «θεσμοθετήσει μέτρα για τη ριζική επέκταση των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ), τη στιγμή που οι ΗΠΑ και η Κίνα έχουν περισσότερο ρεαλιστική προσέγγιση στην ικανοποίηση των αντιρρυπαντικών βιομηχανιών». Επίσης, απαιτείται μεγαλύτερη συνοχή στους επενδυτικούς κανόνες στο σύνολο της ΕΕ. Πολλά προγράμματα στην Ευρώπη είναι εθνικά και όχι ευρωπαϊκά, ενώ χρειάζεται ενεργειακή ολοκλήρωση - “A lot of plans for renewable energy are national plans, not EU plans. We need energy integration”. Και ο επίλογος της προειδοποίησης: «Πολιτικά είμαστε περισσότερο πράσινοι παρά ποτέ στην Ευρώπη, αλλά δεν μπορούμε να υλοποιήσουμε τους υπερφιλόδοξους στόχους με την ταχύτητα που χρειάζεται. Οι μεταρρυθμίσεις θα αποτύχουν χωρίς την παροχή κινήτρων για επενδύσεις».

Ας δούμε στη συνέχεια προσεκτικότερα κάποιες από τις παθογένειες, δυσλειτουργίες δηλαδή που υπάρχουν από γεννησιμιού, από το θεσμοθετημένο πλαίσιο και από τα πρότυπα ενεργειακά μοντέλα που δεν έφεραν τα αναμενόμενα.

Εμφανέστερη ένδειξη παθογένειας τα υπερκέρδη του ενεργειακού τομέα

Από την πλευρά των καταναλωτών η κυριότερη ένσταση είναι ότι οι χαμηλότερες τιμές της ανανεώσιμης ενέργειας δεν μεταφράζονται σε φθηνότερη κιλοβατώρα, ενώ αντίθετα καταλήγουν σε υπερκέρδη, κατά βάσιν γιατί δεν υπάρχει ο υποτιθέμενος ανταγωνισμός των ηλεκτροπαραγωγών.

Χωρίς αμφιβολία διατρέχουμε περίοδο ενεργειακής κρίσης, ή ενεργειακής σύγχυσης θα έλεγα, που επισπεύδει την αναγκαιότητα αναθεώρησης των κανόνων της Ευρωπαϊκής αγοράς ηλεκτρικής ενέργειας. Όπως δήλωσε η Επίτροπος Ενέργειας της ΕΕ Kadri Simson «Η άνευ προηγουμένου ενεργειακή κρίση που αντιμετωπίζουμε δείχνει ότι πρέπει να κάνουμε το σχέδιο της αγοράς ηλεκτρικής ενέργειας κατάλληλο για το μέλλον, ώστε να προσφέρει τα οφέλη της φθηνότερης καθαρής ενέργειας σε όλους». Ειλικρινής ομολογία θεσμοθετημένης παθογένειας, ότι δηλαδή αυτό που πάσχει είναι το ευρωπαϊκό σχέδιο της αγοράς ηλεκτρικής ενέργειας.

Η ίδια η Πρόεδρος της Ευρωπαϊκής Επιτροπής έχει επισημάνει από το Σεπτέμβριο 2022 ότι η ΕΕ θα μπορούσε να συγκεντρώσει πάνω από 140 δισ. ευρώ για να μετριάσει το πλήγμα στο κόστος ζωής των καταναλωτών, φορολογώντας τα υπερκέρδη των παρόχων ρεύματος. Δεσμεύτηκε επίσης ότι οι Βρυξέλλες θα εργαστούν για μια συνολική μεταρρύθμιση της ενεργειακής αγοράς για να σπάσει η «κυρίαρχη επιρροή» της τιμής του φυσικού αερίου στο κόστος της ηλεκτρικής ενέργειας. Χαρακτηριστικά είπε ότι ο σχεδιασμός των αγορών ενέργειας δεν ταιριάζει με τον σκοπό τους και ότι πρέπει να επανασχεδιαστεί, ώστε οι καταναλωτές να μπορούν να αποκομίσουν καλύτερα τα οφέλη των ανανεώσιμων πηγών ενέργειας χαμηλού κόστους.

Μετά από λίγες ημέρες, ο Γενικός Γραμματέας των Ηνωμένων Εθνών στη Γενική Συνέλευση του ΟΗΕ, προειδοποίησε ενώπιον των ηγετών όλου του κόσμου, ότι διαγράφεται στον ορίζοντα ένας «χειμώνας κοινωνικής δυσαρέσκειας» λόγω των αλλεπάλληλων κρίσεων που πλήττουν την ανθρωπότητα, από τον πόλεμο στην Ουκρανία μέχρι τις επιπτώσεις της κλιματικής αλλαγής και τόνισε: «Σήμερα, καλώ όλες τις αναπτυγμένες οικονομίες να φορολογήσουν τα έκτακτα κέρδη των εταιριών ορυκτών καυσίμων» και να επενδύσουν τα έσοδα αυτά με δύο τρόπους: σε χώρες που μαστίζονται από απώλειες και ζημιές τις οποίες προκαλεί η κλιματική αλλαγή και σε τμήματα του πληθυσμού που αντιμετωπίζουν δυσκολίες λόγω της αύξησης των τιμών των τροφίμων και της ενέργειας», είπε ο Γκουτέρες. Το πρόβλημα λοιπόν είναι γενικότερο και δεν περιορίζεται μόνο στην Ευρώπη και επομένως για να επιτύχουν τα ευρωπαϊκά μέτρα θα πρέπει να έχουν την απαιτούμενη εμβέλεια.

Προφανής στόχος υποτίθεται ότι είναι η μεταρρύθμιση της αγοράς ηλεκτρικής ενέργειας για την προστασία των καταναλωτών από τις βραχυπρόθεσμες διακυμάνσεις των τιμών των ορυκτών καυσίμων. Ειδικότερα, να διασφαλιστεί ότι η αυξανόμενη συμμετοχή στο ενεργειακό μείγμα των ανανεώσιμων πηγών ηλεκτρικής ενέργειας θα μεταφράζεται σε χαμηλότερες τιμές για τον καταναλωτή. Επί του παρόντος, οι τιμές ηλεκτρικής ενέργειας στην Ευρώπη καθορίζονται από το οριακό κόστος της τελευταίας αποδεκτής προσφοράς για την κάλυψη της συνολικής ζήτησης και συχνά, πρόκειται για ένα σταθμό φυσικού αερίου, οπότε οι υψηλές τιμές του φυσικού αερίου μπορούν να εκτινάξουν στα ύψη τις τιμές της ηλεκτρικής ενέργειας, όπως σημειώνει το Πρακτορείο Reuters, παρατήρηση που αφορά την Ευρωπαϊκή Ένωση στο σύνολό της. Για να γίνω σαφέστερος θα καταφύγω στη λακωνική διατύπωση κατ’ εξοχήν έμπειρου αναλυτή:

«Η τιμή εκκαθάρισης ηλεκτρικής ενέργειας στο χρηματιστήριο περιλαμβάνει τις υψηλότερες τιμές κάθε ώρας (οριακές τιμές). Επομένως με πολύ μικρή ποσότητα συναλλαγών μπορεί να ωθείται η τιμή εκκαθάρισης στα ύψη. Και ένα μικρό ποσοστό ακριβής ηλεκτρικής ενέργειας (από φυσικό αέριο ή εισαγωγές) θα υπάρχει πάντα στο μίγμα, λόγω της στοχαστικότητας των ΑΠΕ και των αιχμών ζήτησης».

Επιγραμματικά πιστεύω ότι θεμελιώδης παθογένεια είναι η άνεση των παραγωγών να αποκομίζουν υψηλά κέρδη με ελάχιστο επιχειρηματικό ρίσκο, αφού αυτό μετακυλίεται στους καταναλωτές. Η αποσύνδεση του κόστους της ηλεκτρικής ενέργειας από το κόστος φυσικού αερίου είναι ένα από τα συμπτώματα, γιατί ο δείκτης TTF διαμορφώνεται σε εικονικό χρηματιστηριακό κόμβο και χρησιμοποιήθηκε κερδοσκοπικά. Σε πρόσφατο άρθρο αναφέρεται ματαίωση δύο φορτίων της ΔΕΠΑ Εμπορίας λόγω μειωμένης κατανάλωσης και αποκαλύπτεται ότι η τιμή που είχε συμφωνηθεί ήταν «ιδιαίτερα ανταγωνιστική, δεδομένου ότι αξιοποιήθηκαν άλλοι δείκτες αναφοράς, την περίοδο εκείνη (Σεπτέμβριος 2022) που ο δείκτης TTF βρισκόταν σε αρκετά υψηλά επίπεδα, ακριβότερος έως και 90€/MWh από άλλες πλατφόρμες για τέτοιες συναλλαγές στην ευρωπαϊκή αγορά». Πρόκειται ασφαλώς για ένα παράθυρο, ίσως και λεωφόρο για υπερκέρδη. Εξ άλλου, το καθεστώς κερδοσκοπίας στο virtual point που χρησιμοποιείται ως δείκτης TTF επιβεβαιώνεται και από άλλες έγκυρες πηγές.

Η δυστοκία συλλογικών αποφάσεων

Παρόλο που το πλαφόν στο φυσικό αέριο «παραβιάζει» τα θεμέλια της αγοράς, είναι προς τιμήν της Ελλάδος ότι μαζί με την Πολωνία, την Ιταλία και το Βέλγιο στις αρχές Οκτωβρίου 2022 συνέταξαν πρόταση για την εισαγωγή από την Ευρωπαϊκή Ένωση «δυναμικού διαδρόμου τιμών» για το φυσικό αέριο, σε μια προσπάθεια να μειωθούν οι υψηλές τιμές της ενέργειας και η εκτόξευση του πληθωρισμού (Reuters October 6, 2022). Σημειώνεται ότι ήδη από το Μάϊο 2022 οι τιμές στους κόμβους φυσικού αερίου της Ευρώπης, που ήταν μέχρι τότε παραπλήσιες σε ένα στενό εύρος, 1-2 €/MWh, άρχισαν να αποκλίνουν σημαντικά. Οι τιμές του φυσικού αερίου NBP του Ηνωμένου Βασιλείου ήταν χαμηλότερες κατά 30 €/MWh ως προς την τιμή TTF, στον Ισπανικό κόμβο PVB επίσης χαμηλότερες περισσότερο από 20 €/MWh και στον κόμβο PEG της Γαλλίας χαμηλότερες τουλάχιστον κατά 10€/MWh.

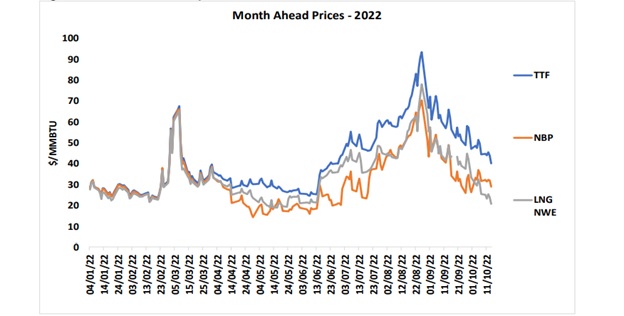

Εύγλωττη εικόνα της κερδοσκοπικής απόκλισης του δείκτη TTF δίνει το παρακάτω διάγραμμα της Εικόνας 1.

Εικόνα 1. Η απόκλιση του δείκτη TTF στη διάρκεια της ενεργειακής κρίσης. The Oxford Institute for Energy Studies. The Consequences of Capping the TTF Price. October 2022.

Μετά από διαμάχες μηνών τον Δεκέμβριο 2022 οι Υπουργοί Ενέργειας κατέληξαν σε συμφωνία για την επιβολή ανώτατου όριου τιμής στο εισαγόμενο φυσικό αέριο, την οποία ανακοίνωσε ο Τσέχος υπουργός Jozef Síkela (19 Δεκεμβρίου 2022), φορώντας ένα φούτερ, Εικόνα 2, με τη διάσημη πλέον φράση του: «Θα συγκαλέσουμε όσα Συμβούλια Ενέργειας χρειαστεί».

Εικόνα 2. Ο Τσέχος υπουργός Jozef Síkela (19 Δεκεμβρίου 2022) φορώντας ένα φούτερ με τη διάσημη πλέον φράση του: «Θα συγκαλέσουμε όσα Συμβούλια Ενέργειας χρειαστεί».

Ας δούμε τα πανηγυρικά σχόλια κατά την υπογραφή της συμφωνίας και τις τρέχουσες συνθήκες της αγοράς σήμερα για να εκτιμήσουμε εκ των υστέρων τους ενδοιασμούς της εποχής, τη δυναμική της αγοράς και την επίδραση των περιοριστικών μέτρων. Με τη συμφωνία, οι τιμές του φυσικού αερίου στον κύριο εμπορικό κόμβο της ΕΕ (Natural Gas EU, Dutch TTF) θα περιοριστούν, εάν υπό όρους υπερβούν τα 180 ευρώ ανά μεγαβατώρα (MWh)

Ο Βέλγος υπουργός Ενέργειας, η χώρα του οποίου ήταν ένας από τους μεγαλύτερους υποστηρικτές του ανώτατου ορίου, δήλωσε «Από την αρχή, υπήρχε ένας κοινός στόχος: η διατήρηση των τιμών υπό έλεγχο με διασφάλιση του εφοδιασμού. Σήμερα, πετύχαμε αυτόν τον στόχο». Η πολωνική κυβέρνηση, η οποία πίεζε επίσης για το ανώτατο όριο ανέφερε στο Twitter «Χαιρετίζουμε τη συμφωνία των υπουργών της ΕΕ για ανώτατο όριο τιμής φυσικού αερίου 180€/MWh και το οποίο αποτελεί ανώτατο όριο σε όλους τους ευρωπαϊκούς κόμβους».

Ωστόσο, κάποιες χώρες δεν πείστηκαν, όπως η Γερμανία, με το σκεπτικό ότι ένα όριο τιμής κινδύνευε να θέσει σε κίνδυνο την ασφάλεια του εφοδιασμού περιορίζοντας τη δυνατότητα των εταιρειών να αγοράζουν υγροποιημένο φυσικό αέριο στις παγκόσμιες αγορές. Η Ουγγαρία καταψήφισε το μέτρο και τόσο η Ολλανδία όσο και η Αυστρία απείχαν. «Παραμένω ανήσυχος για μεγάλες αναταραχές στην ευρωπαϊκή αγορά ενέργειας, για τις οικονομικές επιπτώσεις και, κυρίως, ανησυχώ για την ευρωπαϊκή ασφάλεια του εφοδιασμού», δήλωσε ο Ολλανδός υπουργός Ενέργειας.

Σήμερα γνωρίζουμε ότι ούτε οι ανησυχίες για την ασφάλεια τροφοδοσίας επιβεβαιώθηκαν, αλλά ούτε και η εφαρμογή ανωτάτου ορίου χρειάστηκε, αφού οι τρέχουσες τιμές είναι πολύ χαμηλότερες (42.2€/MWh στις 16/3/23).

Too little and too late! Οι μακρές διαβουλεύσεις αποδείχθηκαν αδιανόητη σπατάλη ενέργειας και χρόνου για το αυτονόητο, θα έλεγα παλιότερα, αλλά μετά το Qatargate δεν βρίσκω λόγια. Οι αυξήσεις τιμών δικαιολογημένα θεωρήθηκαν σκανδαλώδεις ( a strong scandalization of (increasing) energy prices has already occurred in recent years, σελ. 2/13). Μήπως ήταν πράγματι το σκάνδαλο του αιώνα; Αν όχι, χαρακτηρίστηκε τουλάχιστον ως πάρτι κερδοσκόπων από ειδικούς. Σε τελευταία ανάλυση πιστεύουμε ότι θα πρέπει να υπάρχει κάποια λογική εξήγηση και σαφώς αντικρουόμενα συμφέροντα. Οι εξελίξεις αυτές δεν ζημίωσαν όλους εξ ίσου και έγιναν με την ανοχή χωρών που επωφελήθηκαν σε άλλο πεδίο (υπερκέρδη για νέες επενδύσεις με αποφυγή φορολόγησης, γεμάτες αποθήκες, μείωση κατανάλωσης φυσικού αερίου, στροφή επενδύσεων σε ΑΠΕ, επιστροφή στον άνθρακα, κλίμα αποδοχής νέων επενδύσεων σε πυρηνικά).

Ευρωπαϊκή πολιτική και εθνικές επιλογές

Στην ευρωπαϊκή πορεία προς τον τελικό στόχο μηδενισμού των εκπομπών μέχρι το 2050 προέκυψαν διλήμματα για τις εναλλακτικές επιλογές που αντανακλούν διαφορετικές αντιλήψεις των χωρών μελών και κυρίως μεταξύ Γαλλίας και Γερμανίας. Ξεκίνησαν αρχικά με την αποδοχή ή μη της πυρηνικής ενέργειας κατά τη μεταβατική περίοδο και συνεχίζονται πρόσφατα με το «χρώμα» του υδρογόνου. Εντωμεταξύ, λησμονήθηκε και ο στόχος που αντικειμενικά είναι ο μηδενισμός των εκπομπών αερίων θερμοκηπίου γενικότερα και οι προσπάθειες επικεντρώθηκαν στο διοξείδιο του άνθρακα, με ανοχή και συγκάλυψη για το μεθάνιο.

Στα πλαίσια του Ευρωπαϊκού προγράμματος RePowerEU προβλέπεται η κλιματική ουδετερότητα μέχρι το 2050 και πιστεύεται ότι για την επιτυχία των στόχων θα παίξει σημαντικό ρόλο η εισαγωγή ως καυσίμου του πράσινου υδρογόνου με ηλεκτρόλυση νερού από ανανεώσιμες πηγές ενέργειας (φωτοβολταϊκά, ανεμογεννήτριες, υδραυλικά). Βραχυπρόθεσμα έως μεσοπρόθεσμα θα χρειαστεί και υδρογόνο χαμηλού άνθρακα, όπως το «γαλάζιο» υδρογόνο. Στην μετάβαση προς ανανεώσιμες πηγές ενέργειας, η Γερμανία κατά το 2020 για την παραγωγή ηλεκτρικής ενέργειας χρησιμοποίησε ανανεώσιμες πηγές κατά 50,3%. Το υδρογόνο θα βοηθήσει για την αντικατάσταση ορυκτών καυσίμων σε κλάδους όπως οι μεταφορές (βαριά οχήματα, σιδηρόδρομοι και θαλάσσιες μεταφορές), και στις βιομηχανίες χάλυβος, τσιμέντου και χημικών. Όλα δείχνουν ότι η ενέργεια θα αναδειχθεί σε βιομηχανικό προϊόν που δεν χρειάζεται ορυκτές πρώτες ύλες, ούτε πυρηνικά καύσιμα. Θα αναφερθώ επιγραμματικά σε ορισμένες από τις πρόσφατες εξελίξεις στη κατεύθυνση αυτή.

Υποδομές πράσινου υδρογόνου στη Γερμανία

Η γερμανική πολιτική, γνωστή ως Energiewende, είναι μια ενεργειακή και κλιματική στρατηγική για τη μετάβαση σε ενεργειακό σύστημα απαλλαγμένο από πυρηνικά και ορυκτά καύσιμα. Δεν πρέπει να ξεχνάμε ότι υπηρετήθηκε συστηματικά από τον Γερμανικό λαό και την Καγκελάριο Μέρκελ με την ανάπτυξη ανανεώσιμων πηγών ενέργειας και απέδειξε στην πράξη ότι η πυρηνική ενέργεια στη ηλεκτροπαραγωγή μπορεί θαυμάσια και οικονομικά να αντικατασταθεί από ανανεώσιμες πηγές. Ήταν η πολιτική που υλοποιήθηκε χάρις στο ρώσικο αέριο – ουδέν καλόν αμιγές κακού. Το δεύτερο και δυσκολότερο σκέλος αυτής της πολιτικής είναι η γενικότερη αντικατάσταση καυσίμων στη κίνηση ή στη βιομηχανία με υδρογόνο και ήδη μπαίνει σε πιλοτική εφαρμογή στις ημέρες μας.

Ας σημειωθεί ότι στη Κολωνία το υδρογόνο διατίθεται ως καύσιμο σε τιμές ανταγωνιστικές με τα ορυκτά καύσιμα και υπάρχουν περιθώρια μείωσης των τιμών. Η στροφή στις ανανεώσιμες πηγές είναι στη Γερμανία μια συνεχιζόμενη επανάσταση, με κατάργηση των πυρηνικών σταθμών σύντομα και κλείσιμο των ανθρακωρυχείων μέχρι το 2035 ή και ενωρίτερα. Είναι μια αξιοθαύμαστη επιχείρηση έρευνας, υποδομών και επενδύσεων που συντονίζεται από το Ομοσπονδιακό Υπουργείο Οικονομίας και Κλιματικής Δράσης.

Στις 17/11/2022 ανακοινώθηκε η κατασκευή τερματικού σταθμού στο Αμβούργο για εισαγωγές πράσινης αμμωνίας στη Γερμανία. Η παραγωγή αμμωνίας θα γίνεται στη Σαουδική Αραβία σε μονάδα που θα τεθεί σε λειτουργία από το 2026 και στη Γερμανία θα μετατρέπεται σε υδρογόνο

Ο Υπουργός Οικονομίας και Περιβαλλοντικών Δράσεων επισκέφθηκε στις 18/11/22 το Ομοσπονδιακό Ινστιτούτο Έρευνας και Δοκιμής Υλικών ΒΑΜ (Federal Institute for Materials Research and Testing) και υπέγραψε συμφωνία έρευνας σε θέματα τεχνολογίας υδρογόνου, αιολικής ενέργειας, αποθήκευσης ηλεκτρικής ενέργειας και νανοϋλικών (Εικόνα 3). Δεν παρέλειψε να ευχαριστήσει το προσωπικό του Ινστιτούτου για τη σκληρή δουλειά του και να το εμψυχώσει τονίζοντας ότι «Η αναδιάρθρωση της οικονομίας μας είναι ένα επείγον έργο για την εποχή μας. Για να το πετύχουμε αυτό, χρειαζόμαστε καινοτομία που προσφέρει περισσότερη βιωσιμότητα, περιβαλλοντική προστασία και μετριασμό της κλιματικής αλλαγής, αλλά και περισσότερη ασφάλεια». Θλίβομαι όταν αντιπαραβάλλω με τις δηλώσεις που ακούσαμε σε αντίστοιχο επίπεδο για το λιγνίτη: ο λιγνίτης είναι βαρίδι ή να τελειώνουμε με το λιγνίτη.

Εικόνα 3. ΒΑΜ: Μονάδα δοκιμών ανεμογεννητριών και δοκιμές με δεξαμενή υδρογόνου στο Ινστιτούτο ΒΑΜ στο Βερολίνο. Πηγή ΒΑΜ (Δεκέμβριος 2022)

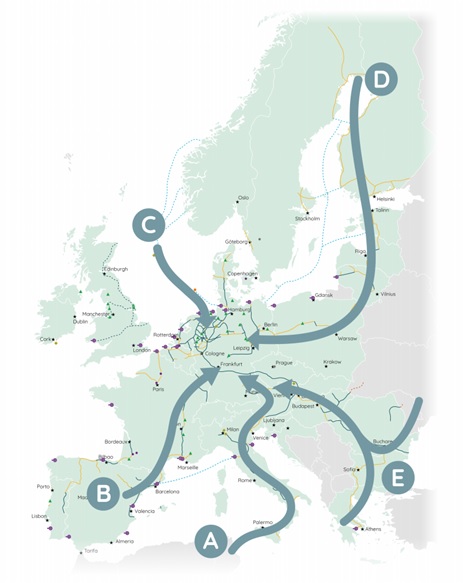

Το ευρωπαϊκό δίκτυο υδρογόνου

Το 2020, με πυρήνα τη Γερμανία, συγκροτήθηκε πρωτοβουλία (EHB: The European Hydrogen Backbone initiative) από εταιρίες δικτύων αγωγών αερίου με αποστολή την εξυπηρέτηση πανευρωπαϊκής αγοράς υγρού υδρογόνου, ηλεκτρολυτικού ή χαμηλού άνθρακα. Το δίκτυο αγωγών που οραματίζεται η πρωτοβουλία EHB, με πέντε κύριους κλάδους φαίνεται στην Εικόνα 4.

Εικόνα 4. Χάρτης υποδομών πρωτοβουλίας EHB. Επικαιροποίηση το Φεβρουάριο 2023

Από έγκυρες αναλύσεις προκύπτει ότι θα ήταν υπερβολικό να θεωρηθεί το υδρογόνο ως ενεργειακή πανάκεια και ίσως η γερμανική εμμονή υποκρύπτει προτιμήσεις στο υδρογόνο για τη βιομηχανία αυτοκινήτων έναντι της ηλεκτροκίνησης.

Συνεργασία RWE και Equinor για την παραγωγή υδρογόνου

Τον Ιανουάριο 2023 η γερμανικής εταιρία λιγνιτωρυχείων και ενέργειας RWE και η κρατική εταιρία πετρελαίων της Νορβηγίας Equinor συμφώνησαν στρατηγική συνεργασία για την τροφοδοσία της Γερμανίας και της ΕΕ με πράσινο και γαλάζιο υδρογόνο. Το τελευταίο θα παράγεται με αναγωγή του φυσικού αερίου με ατμό, το αέριο θα διαχωρίζεται σε υδρογόνο και CO2 και το διοξείδιο του άνθρακα θα αποθηκεύεται χρησιμοποιώντας τεχνολογία δέσμευσης και αποθήκευσης άνθρακα (CCS) με ασφαλή υπόγεια αποθήκευση, υπεράκτια στη Νορβηγία. Για την υλοποίηση του έργου αναμένεται νομοθετική πρωτοβουλία της Γερμανικής κυβέρνησης το πρώτο εξάμηνο του 2023. Το γαλάζιο υδρογόνο θεωρείται απαραίτητο, κυρίως για τον εφοδιασμό της βιομηχανίας κατά τη μεταβατική περίοδο.

Η Γαλλική προτίμηση στα πυρηνικά

Τον Οκτώβριο 2021 ο Πρόεδρος της Γαλλίας ανακοίνωσε τη στροφή σε μικρούς πυρηνικούς αντιδραστήρες και πενταετή χρηματοδότηση ύψους 30 δισεκατομμυρίων ευρώ για την ενίσχυση των τομέων υψηλής τεχνολογίας της Γαλλίας. Οι μικροί αντιδραστήρες έχουν ισχύ μικρότερη από 300MW, αλλά είναι ασφαλέστεροι και ευέλικτοι και προσφέρονται εκτός από την παραγωγή ηλεκτρικής ενέργειας και για άλλες χρήσεις, όπως η αφαλάτωση νερού και η παραγωγή υδρογόνου.

Περιβαλλοντική ταξινόμηση επενδύσεων

Με τους κανονισμούς (ΕΕ) 2020/852 και (EU) 2021/2139 του Ευρωπαϊκού Κοινοβουλίου (Taxonomy regulation) θεσπίζονται κριτήρια ταξινόμησης για τη δημιουργία καταλόγου περιβαλλοντικά βιώσιμων οικονομικών δραστηριοτήτων, για εφαρμογή στις ευρωπαϊκές επιδοτήσεις και στις τραπεζικές χρηματοδοτήσεις. Τον Μάρτιο 2022 η Επιτροπή εξέδωσε Πράξη με αυστηρούς όρους βάσει των οποίων συγκεκριμένες δραστηριότητες πυρηνικής ενέργειας και φυσικού αερίου ταξινομούνται στον κατάλογο αυτό. Κατόπιν αυτού αναμένεται η χρήση πυρηνικής ενέργειας να αυξηθεί σημαντικά τις επόμενες δεκαετίες και το αέριο να παραμείνει σε χρήση μέχρι το 2050. Ειδικότερα, όμως, όσον αφορά το αέριο χωρίς δέσμευση διοξειδίου του άνθρακα δεν αναμένεται να έχει σημαντική συμμετοχή και από 23% σήμερα να μειωθεί στο 3% μέχρι το 2050. Αλλά και με δέσμευση του διοξειδίου δεν αναμένεται επίσης να συμμετέχει σε σημαντική αναλογία.

Ενεργειακές προοπτικές για την Ελλάδα

Από την προηγούμενη ανάλυση προκύπτει ότι στην Ευρωπαϊκή Ένωση υπάρχουν μεγάλα περιθώρια εθνικής πολιτικής, αρκεί να τηρούνται οι περιβαλλοντικές δεσμεύσεις και οι ευρωπαϊκοί κανονισμοί. Αυτό φάνηκε έμπρακτα με την επιτυχή πρωτοβουλία της ΡΑΕ για την επιβολή Ρυθμιζόμενων Τιμών. Η επιτυχής μετεξέλιξη του ενεργειακού τομέα στην Ελλάδα προϋποθέτει σημαντικές επενδύσεις που ξεπερνούν τις κρατικές δυνατότητες και το θέμα είναι αν η χώρα μας διαθέτει πλεονεκτήματα και βούληση για την προσέλκυση ιδιωτικών επενδύσεων, με εξυπηρέτηση βεβαίως του δημοσίου συμφέροντος.

Αυτό θα είναι και το κλειδί της επιτυχίας σε περίοδο που μεγάλες εταιρίες των ορυκτών καυσίμων αναδιατάσσονται στην ευρωπαϊκή αγορά. Το φυσικό αέριο έχει κερδίσει χώρο εις βάρος του πετρελαίου και των διυλιστηρίων. Η μεγάλη γερμανική εταιρία λιγνιτωρυχείων RWE στρέφεται στις ανανεώσιμες πηγές. Οι προμηθευτές φυσικού αερίου από τη Ρωσία αναζητούν νέα πεδία δραστηριότητος. Η προώθηση του πράσινου υδρογόνου μεσοπρόθεσμα προϋποθέτει συμπλήρωση των δικτύων και των κέντρων παραγωγής, συμπεριλαμβανομένης και της Ελλάδος. Οι πετρελαϊκές εταιρίες ενδιαφέρονται βραχυπρόθεσμα για τη διείσδυση του γαλάζιου υδρογόνου, έστω και χωρίς κρατικές επιδοτήσεις και αρκούνται στην ελευθερία δράσης.

Σ’ αυτές τις συνθήκες της αγοράς η Ελλάδα συγκεντρώνει σημαντικά φυσικά, γεωγραφικά και πολιτικά πλεονεκτήματα, χάρις στα οποία, μπορεί να αναδειχθεί σε σημαντικό ευρωπαϊκό ενεργειακό παίχτη, πέραν από τα εθνικά όρια. Οι χώρες της Ευρωπαϊκής Ένωσης στο βορρά πλεονεκτούν κατά κανόνα στην αιολική ενέργεια και στο νότο στην ηλιακή, ενώ η Ελλάδα είναι προνομιούχος και στα δύο.

Όσον αφορά τους υδρογονάνθρακες, η αδράνεια ερευνών της τελευταίας δεκαετίας, σε συνδυασμό με τις συμφωνίες για την οριοθέτηση ΑΟΖ με την Ιταλία και την Αίγυπτο και τα υπερκέρδη των πετρελαϊκών εταιριών, άνοιξαν το δρόμο για νέες υπεράκτιες έρευνες. Η ενεργοποίηση παραχωρήσεων υδρογονανθράκων κινείται στη σωστή κατεύθυνση. Μετά από δαπανηρές κρατικές έρευνες της Δημόσιας Επιχείρησης Πετρελαίων, σοβαρές διεθνείς εταιρίες του κλάδου ανέλαβαν το ρίσκο των ερευνών και, εάν επιτύχουν, θα επωφεληθεί ανέξοδα και η Ελλάδα. Χρειάστηκε βέβαια γι’ αυτό να τολμήσουμε και να υπερκεράσουμε τα εμπόδια γειτονικών χωρών σε θέματα ΑΟΖ. Ας μην απατώμεθα, ακόμη και οι επιτυχείς εθνικές έρευνες θα ήσαν στο έλεος της πετρελαϊκής τεχνολογίας και αγοράς.

Βραχυπρόθεσμα η RWE επενδύει στην Ελλάδα στα αιολικά σε συνεργασία με τα ΕΛΠΕ. Σε τροχιά υλοποίησης μπαίνει η συμφωνία της ΔΕΗ και της Motor Oil για τη σύσταση της κοινής εταιρείας Hellenic Hydrogen, με σκοπό την από κοινού ανάπτυξη έργων υδρογόνου. Συνεργασίες στη σωστή κατεύθυνση, αλλά δεν μπορώ να πω το ίδιο για τη λεόντειο σύμβαση φωτοβολταϊκών RWE - ΔΕΗ. Και η εξαγορά της θυγατρικής της ENEL στη Ρουμανία εγείρει προβληματισμούς, παρά τα διθυραμβικά ρεπορτάζ. Ανακοινώθηκε από τη ΔΕΗ ότι «εξαγοράζει το σύνολο των συμμετοχών που κατέχονται από την ENEL και τις θυγατρικές της στη Ρουμανία έναντι συνολικού αντιτίμου €1.260 εκατομμυρίων περίπου βάσει της συνολικής αξίας της επιχείρησης που ανέρχεται σε €1.900 εκατομμύρια περίπου». Στο σημείο αυτό ειδικότερα προβληματίζει το γεγονός ότι το πρακτορείο Reuters διευκρινίζει «Including debt, the deal is valued at 1.9 billion euros». Είναι σημαντικό επίσης ότι οι παραγωγικές μονάδες ΑΠΕ έχουν περίοδο ζωής περί τα 20-25 χρόνια και η ENEL λειτουργεί στη Ρουμανία εδώ και δεκαεπτά χρόνια.

Μεγάλες είναι οι προσδοκίες, και δικαιολγημένα, από δύο ακόμη τομείς, τα παράκτια αιολικά και την ηλεκτρική διασύνδεση με την Αίγυπτο. Η τελευταία, σε μεσοπρόθεσμο ορίζοντα, είναι η μεγαλύτερη ενεργειακή πρόκληση για την Ελλάδα σήμερα. Στην κατεύθυνση αυτή κινούνται δύο ιδιωτικοί όμιλοι, μετά τις προοπτικές που δημιούργησε η Ελληνο -Αιγυπτιακή συμφωνία ΑΟΖ. Μάλιστα, στον ένα όμιλο συμμετέχει και ο ΑΔΜΗΕ, ο οποίος αθόρυβα ολοκλήρωσε ήδη το υποθαλάσσιο τμήμα παρόμοιου έργου για τη διασύνδεση της ηπειρωτικής Ελλάδας με την Κρήτη. H προοπτική αυτή παρέχει μεταξύ άλλων τη δυνατότητα παραγωγής πράσινου υδρογόνου με ηλεκτρόλυση στην Ελλάδα, με εισαγόμενη ηλεκτρική ενέργεια.

Εν συντομία, η Ελλάδα συγκεντρώνει φυσικά και γεωπολιτικά πλεονεκτήματα που της επιτρέπουν να πρωταγωνιστεί στο ενεργειακό πεδίο, με βασική προϋπόθεση την εθνική συνεννόηση.

Οι πρωτοβουλίες της ΔΕΗ με τη βίαιη απολιγνιτοποίηση, τη σύμβαση φωτοβολταϊκών RWE - ΔΕΗ και την εξαγορά της θυγατρικής της ENEL στη Ρουμανία, δείχνουν γραφειοκρατική αντιμετώπιση και ένα κενό επιστημονικού σχεδιασμού εθνικής ενεργειακής πολιτικής, την οποία θα υπηρετούσε καλλίτερα μια ανεξάρτητη αρχή με αντικείμενο μεταξύ άλλων την κατάρτιση, την ετήσια αναπροσαρμογή και την εφαρμογή ΕΣΕΚ (Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα). Ιδανικό πρότυπο θεωρώ το συμβουλευτικό όργανο της Γερμανίας για το περιβάλλον SRU.

Καιρός είναι να ξεφύγουμε από τις ξηρές διοικητικές ρυθμίσεις για την ενέργεια και να την αγκαλιάσουμε με έμπνευση, ως πεδίο έρευνας που θα υπερβεί την συνθήκη των Παρισίων και θα στοχεύει στην επίτευξη αρνητικών εκπομπών, την αφαίρεση δηλαδή διοξειδίου του άνθρακα από την ατμόσφαιρα. Έχουν προταθεί πολλές τεχνολογίες (σελίς 755), πιστεύω όμως ότι η Ελλάδα έχει πλεονεκτήματα στις ενεργειακές καλλιέργειες για παραγωγή βιοντίζελ και οπτάνθρακα βιομάζας (Biochar). Θα αναπτύξω το θέμα σε επόμενο άρθρο στο φιλόξενο EnergyPress, σας προϊδεάζω όμως με τις παρακάτω ενδείξεις:

- Έχει δοκιμαστεί με επιτυχία η πτήση Airbus με ανακυκλωμένο λάδι μαγειρικής.

- Η παραγωγή ασβέστη μπορεί να γίνει με οπτάνθρακα βιομάζας.

- Η τσιμεντοβιομηχανία μπορεί να προχωρήσει με βιοντίζελ και οπτάνθρακα και να μειώσει τα δικαιώματα εκπομπών από τη διάσπαση του ασβεστολίθου με ταφή οπτάνθρακα.

- Η μεικτή καύση βιομάζας - λιγνίτη παρουσιάζει προβλήματα, όμως η λειτουργία της νέας μονάδας Πτολεμαϊδα 5 μπορεί να αντισταθμίσει τις εκπομπές διοξειδίου του άνθρακα με την παραγωγή οπτάνθρακα από ενεργειακές καλλιέργειες σε γειτονικές εκτάσεις αδρανών λιγνιτωρυχείων και με την αξιοποίηση του οπτάνθρακα για την βελτίωση γεωργικής γης.

Ο κ. Ευστάθιος Χιώτης είναι Δρ. Μεταλλειολόγος Μηχανικός ΕΜΠ, Μηχανικός Πετρελαίων Imperial College, πρώην διευθυντής στη Δημόσια Επιχείρηση Πετρελαίων και στο Ινστιτούτο Γεωλογίας και Ερευνών Υπεδάφους.

https://independent.academia.edu/Chiotis

https://www.researchgate.net/profile/Eustathios_Chiotis

https://energypress.gr/search-content?keys=%CE%A7%CE%B9%CF%8E%CF%84%CE%B7%CF%82