O μύθος του κινδύνου από την απανθρακοποίηση της οικονομίας.

«Έχω συναντήσει περισσότερες επιτροπές επενδύσεων από ό,τι μπορώ να σκεφτώ. Ίσως μερικές χιλιάδες», δηλώνει ο Jeremy Grantham, συνιδρυτής του Ιδρύματος Grantham, σύμφωνα με τον οποίο δεν υπάρχει πιο συντηρητική επιτροπή στον πλανήτη από μια επιτροπή επενδύσεων.

Και συνεχίζει λέγοντας: «Aν για παράδειγμα, τους πείτε ότι πρόκειται να παρέμβετε στο χαρτοφυλάκιο με οποιονδήποτε τρόπο, όπως λόγου χάρη αποσύροντας μια συγκεκριμένη κατηγορία εταιρειών από το επενδυτικό τους χαρτοφυλάκιο, η επιτροπή επενδύσεων θα σας προειδοποιήσει ότι κάτι τέτοιο θα προκαλέσει τεράστια ζημιά στην μακροπρόθεσμη απόδοση, πόσο μάλλον άν θα προτείνατε την απομάκρυνση ενός μεγάλου ομίλου, όπως λόγου χάρη έναν όμιλο εταιρειών ορυκτών καυσίμων.»

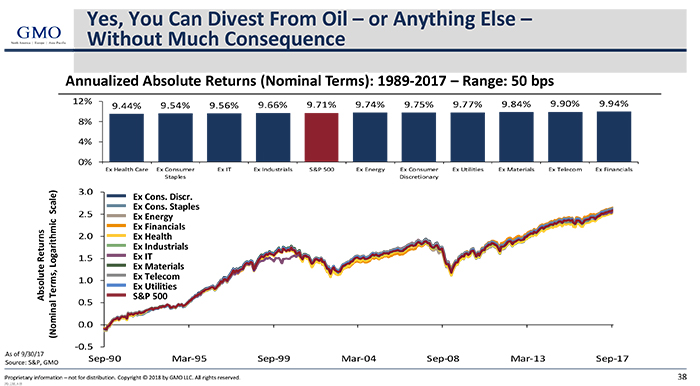

Έτσι, ο Jeremy Grantham και οι συνεργάτες του έκαναν ένα τεστ για να δουν ακριβώς πως ένα χαρτοφυλάκιο επενδύσεων θα επηρεαζόταν από την εκποίηση μιας ομάδας εταιρειών της λίστας S&P 500, της Standard and Poor’s, που αποτυπώνει τις μεγαλύτερες (βάσει αξίας) εισηγμένες στα χρηματιστήρια Νέας Υόρκης και NASDAQ, Αμερικάνικες εταιρείες, και αποτυπώνει το 80% κάλυψης της διαθέσιμης κεφαλαιοποίησης της αγοράς.

Οι εταιρείες αρχικά κατηγοριοποιήθηκαν σε 10 τομείς (χωρίς να συμπεριλαμβάνεται ο κλάδος των ακινήτων, οποίος προστέθηκε μεταγενέστερα). «Λάβαμε υπόψη μας 10 μακροπρόθεσμους τομείς και στη συνέχεια αναλύσαμε τη συμπεριφορά του δείκτη εξαιρώντας από ένα τομέα κάθε φορά», δήλωσε ο Grantham.

Αρχικά, το τεστ έτρεξε για την περίοδο 1989 έως 2017. Τα αποτελέσματα φαίνονται στο Διάγραμμα 1, όπου διακρίνεται μια διαφορά μόλις 50 μονάδων βάσης μεταξύ του καλύτερου και του χειρότερου δείκτη.

Οι δείκτες σε όλα τα σενάρια είναι σχεδόν ίδιοι, εκτός από το σενάριο όπου εξαιρείται ο τομέας της τεχνολογίας πληροφοριών και παρατηρείται μια μεγαλύτερη διαφορά κοντά στην καμπή της χιλιετίας. Αυτή ήταν η λεγόμενη «φούσκα της τεχνολογίας». Μετά από αυτήν, οι δείκτες στα διαφορετικά σενάρια συντονίζονται ξανά, σαν να μην είχε συμβεί τίποτα.

Κατά βάση, όλες οι 10 παραλλαγές του δείκτη μεταξύ 1989-2017 κυμαίνονται στα ίδια επίπεδα. Έτσι, αποφασίστηκε να εξεταστεί και μια διαφορετική περίοδος, σε περίπτωση που κάποιο αξιοσημείωτο γεγονός προκάλεσε τα αποτελέσματα αυτά για την περίοδο των 28 ετών.

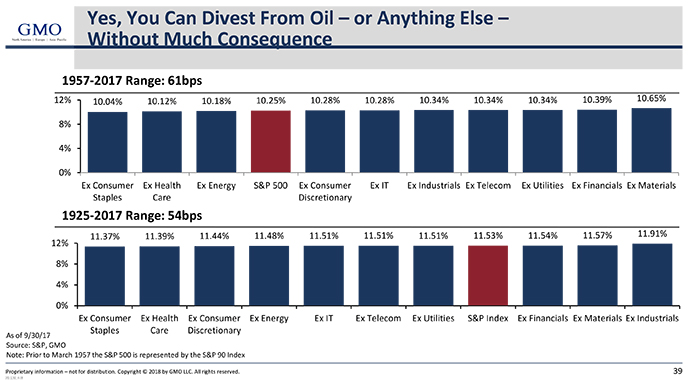

Στο Διάγραμμα 2 θα παρατηρήσει κανείς ότι η αλλαγή της περιόδου ανάλυσης δεν έδειξε κάποια σημαντική διαφορά. Ο υψηλότερος δείκτης απέχει από τον χαμηλότερο μόλις 54 μονάδες βάσης, σε σχέση με τη διαφορά των 50 μονάδων προηγουμένως. Δηλαδή, σε ένα διάστημα άνω των 90 ετών, δε θα κόστιζε ιδιαίτερα εάν ένας επενδυτής αποφάσιζε να εκποιήσει τις δραστηριότητές του σε οποιονδήποτε από τους 10 τομείς της ανάλυσης.

Ποιος φανταζόταν ότι η χρηματιστηριακή αγορά είναι τόσο αποτελεσματική? Μπορεί οι φούσκες και η οικονομική κατάρρευση να προκαλούν απελπισία, αλλά φαίνεται ότι η αγορά τιμολογεί αρκετά επιτυχημένα τις κατηγορίες μεγάλων εταιρειών. Επίσης, δεν υπάρχει πλεονέκτημα στην επιλογή ενός τομέα έναντι του άλλου, εάν δηλαδή ένας επενδυτής επιλέξει τον τομέα της ταχέως αναπτυσσόμενης τεχνολογίας πληροφοριών έναντι, για παράδειγμα, των επιχειρήσεων κοινής ωφέλειας. Μπορεί οι επιχειρήσεις κοινής ωφέλειας να είναι υποτιμολογημένες και ο τομέας της τεχνολογίας πληροφοριών το αντίθετο, αλλά και οι δύο έχουν τις ίδιες αποδόσεις. Είναι εκπληκτικό!

Τι σημαίνει αυτό πρακτικά; Ότι εάν οι επενδυτές αποσύρουν από τα χαρτοφυλάκιά τους τις εταιρείες ορυκτών καυσίμων, η αρχική τους υπόθεση δε θα πρέπει να είναι ότι έχει καταστραφεί η αξία του κλάδου. Αντίθετα, θα πρέπει να περιμένουν - μέχρι αποδείξεως του εναντίου - ελάχιστο αντίκτυπο, που είναι εξίσου πιθανό να είναι θετικός ή αρνητικός κατά 17 μονάδες βάσης. Αυτό είναι εκ διαμέτρου αντίθετο με οτιδήποτε έχει ισχυριστεί οποιαδήποτε επιτροπή επενδύσεων ποτέ.

Ωστόσο, είναι γεγονός ότι οι πετρελαιοβιομηχανίες και οι βιομηχανίες χημικών αντί να επιδείξουν ευελιξία και να αντιμετωπίσουν ομαλά την ενεργειακή μετάβαση, αγωνίζονται σθεναρά εναντίον της απανθρακοποίησης.

Υπάρχει βεβαίως και το επιχείρημα ότι ακόμη κι αν οι πετρελαϊκές εταιρείες χάσουν το μεγαλύτερο μέρος της αγοράς καυσίμων, μπορούν τουλάχιστον να εστιάσουν στις επιχειρήσεις χημικών πρώτων υλών. Αυτό είναι πολύ αισιόδοξο σενάριο, αφού τα χημικά, καθότι σε μεγάλο βαθμό τοξικά, αποτελούν ακόμη πιο ευαίσθητο ζήτημα από την κλιματική αλλαγή. Είναι πολύ πιθανό σε 10-20 χρόνια από τώρα να υπάρξουν πολύ περισσότερες αγωγές και αντίσταση κατά των βιομηχανιών χημικών.

Εν γένει, όσοι έχουν μακροπρόθεσμο επενδυτικό ορίζοντα, θα πρέπει να αποφύγουν τις επενδύσεις στους τομείς του πετρελαίου και των χημικών προϊόντων, γιατί εφεξής θα αντιμετωπίζουν μια διαρκή αγωνία. Αντίθετα, οι επενδύσεις σε εταιρείες που επωφελούνται από την απανθρακοποίηση της οικονομίας, αν και αυτές δε συνοδεύονται από καμιά εγγύηση επιτυχίας, προσφέρουν μια πιο σταθερή επιλογή, καθώς θα γνωρίσουν μεγαλύτερα αύξηση των ακαθάριστων εσόδων τους, σε σχέση με εταιρείες που δραστηριοποιούνται σε άλλους τομείς.

13 Ιουνίου 2018

Tου Jeremy Grantham

Πηγή: LSE

Περισσότερα: Sustainable Finance Leadership Series